アクサダイレクトとチューリッヒ保険の自動車保険を、徹底比較しました。

アクサダイレクトとチューリッヒ保険の、2つの外資系ダイレクト型自動車保険を較しました。

なお、チューリッヒ保険は2つの自動車保険を販売していますが、ここでは主力商品の『スーパー自動車保険』を取り上げます。

アクサダイレクトとチューリッヒ保険の母体は、どちらもEUに拠点を置く、世界的な保険会社です。

母体は日本の大手損保より巨大

米国のフォーブス誌のグローバル500(世界の収益上位500社)2021年版で、日本で営業している損保会社を探すと、結果は次のようになっていました。

| 46位 | アクサ | 1280億ドル |

|---|---|---|

| 168位 | チューリッヒ | 590億ドル |

| 208位 | 東京海上 | 515億ドル |

| 245位 | MS&AD | 461億ドル |

| 331位 | SOMPO | 363億ドル |

MS&ADグループにはあいおいニッセイ同和や三井住友海上が、SOMPOグループには損保ジャパンが属しています。

アクサ(フランス)は、日本の大手損保の倍以上の規模を誇っています。

また、チューリッヒ(スイス)も、アクサにはかなわないまでも、日本の大手損保を上回っています。

日本国内ではアクサがややリード

下のグラフは、2020年度末のおもな損保会社の売上高ランキングです。

アクサダイレクトは9位ですが、ダイレクト損保の中では2位です(トップは8位のソニー損保)。

一方のチューリッヒは12位です。

上位の4社と比べると、アクサダイレクトとチューリッヒ保険は同じようなものですね・・・

2つの自動車保険の、補償・サービスを比較しました。

2つの大事な前提

このページで取り上げている2商品に限らず、自動車保険を比較するにあたって、次の2つの点を頭に置いてください。

- 自動車保険のおもな補償内容は損保業界内で統一されているため、商品による差が出るのはプラスαの補償・サービス。

- ダイレクト型自動車保険は、シンプルでわかりやすいことが重視されるため、なおさら補償・サービスに差が出にくい。

こうした事情があるので、補償・サービスの中身が、商品選びの決定打になりにくいです。

2つの自動車保険の特徴を比較

上のような状況なので、2つの商品の補償・サービスに決定的な違いはありません。

そこで、それぞれの商品の特徴的な機能にしぼって、下表にまとめました。

| アクサダイレクト | チューリッヒ保険 |

|---|---|

|

|

それぞれ独自の工夫で補償に厚みを加えていますが、決定的なものは見当たりません。

どちらの自動車保険も、ダイレクト型自動車保険としては、手厚い補償・サービスと言えます。

どの補償に力を入れているかは、2つの商品で異なっていますね。相性もどちらを選ぶかに影響しそうです。

アクサダイレクトとチューリッヒ保険の自動車保険の保険料水準を比較しました。

2つの自動車保険の保険料水準を、2つの切り口で比較しました。

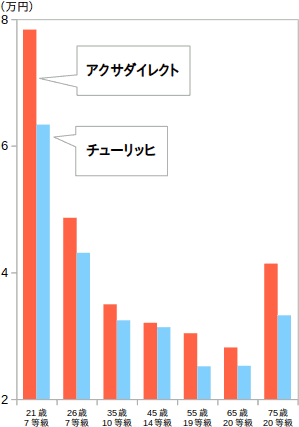

新規加入の保険料を比較

新規加入の保険料を、7パターンの年齢+等級の組み合わせで比較しました。

比較した7パターンの、全パターンでアクサダイレクトの方が高くなりました。

チューリッヒ保険の方が、安くなる確率が高いようです。

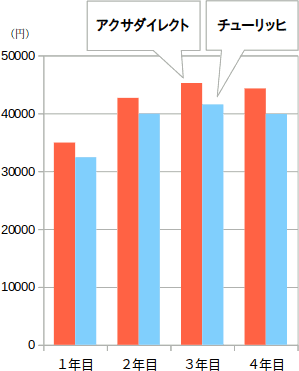

更新の保険料を比較

加入1年目から4年目までの保険料を比較しました。35歳10等級で新規加入し、その後、無事故で更新し続けたときの、年払い保険料です。

1年目から4年目まで、すべてチューリッヒ保険のほうが安くなりました。

複数年で保険料を比べても、チューリッヒ保険のほうが安いです。

一般的には、1年間無事故なら、更新のときに1等級上がって、保険料は安くなります(保険料の値上げがあると、高くなることがあります)。

しかし、上の保険料比較では、2つとも2年目、3年目で高くなっています。インターネット割引のせいです。

インターネット割引は、新規加入のときが最大で、その後は下がります。

アクサダイレクトとチューリッヒ保険の自動車保険の、顧客満足度や評判を比較しました。

よくあるランキングは、消費者による印象評価のせいか、客観的事実に合致しないことが多く、信頼性が今一つです。

そこで、公表されている公的なデータをもとに顧客満足度や評判を探り、比較しました。

苦情が多いのはどっち?

アクサダイレクトが会員である日本損害保険協会と、チューリッヒ保険が会員である外国損害保険協会は、それぞれ会員会社についての苦情件数を公表しています。

両方の協会に入っている損保会社があるので、その会社の数値を足がかりにして、2社の苦情の多い少ないを判定します。

これをもとに、過去2年度のダイレクト損保の苦情発生率をランク分けしました(枠内の並び順は50音順)。

| 苦情の量 | 2022年度 | 2021年度 |

|---|---|---|

| 少ない |

|

|

| やや少ない |

|

|

| ふつう |

|

|

| やや多い |

|

|

| 多い |

|

|

チューリッヒ保険は、苦情発生率がワースト1です。

自動車保険の解約が多いのはどっち?

損保各社が毎年公表している資料から、自動車保険の途中解約の発生状況がわかります。

下は2022年度の、おもな損保会社の、自動車保険解約発生率ランキングです(1位がもっとも解約が少ない)。赤い文字がダイレクト型です。

| 順位 | 会社名 |

|---|---|

| 1位 | SBI損保 |

| 2位 | ソニー損保 |

| 3位 | 三井ダイレクト損保 |

| 4位 | セゾン自動車火災 |

| 5位 | AIG損保 |

| 6位 | 共栄火災 |

| 7位 | 三井住友海上 |

| 8位 | イーデザイン損保 |

| 9位 | アクサダイレクト |

| 10位 | あいおいニッセイ同和 |

| 11位 | 日新火災 |

| 12位 | 損保ジャパン |

| 13位 | 東京海上日動 |

| 14位 | セコム損保 |

| 15位 | 楽天損保 |

| 16位 | チューリッヒ保険 |

チューリッヒ保険の解約発生率は業界最悪です。一方のアクサダイレクトは業界平均レベルなので、こちらの方が勝っています。

自動車保険の売上が伸びているのはどっち?

自動車保険は1年更新なので、売上高の変化から、顧客満足度や期待の大きさが、ある程度推測できます。

下表は、それぞれの損保会社の2020年度→2022年度の、自動車保険の売上高の伸び率です。

| アクサダイレクト | チューリッヒ保険 |

|---|---|

| 4.6% | 5.1% |

ちなみに、業界の平均伸び率は0.6%でした。どちらも業界平均を上回っています。

伸び率の差は小さいので、人気・満足度は同レベルと考えられます。

【結論】安定感のアクサ、人気のチューリッヒ

3つのデータから顧客満足度や評判を探りましたが、苦情と解約が少ないのはアクサダイレクトでした。

しかし、売り上げの伸び率=人気度は、同じくらいでした。

品質面ではアクサダイレクトが上回っているものの、価格設定が高めなので、人気度は同じくらい、というところでしょうか。

チューリッヒ保険には、ここで取り上げている主力商品とは別に、機能をしぼって保険料を安くしている『ネット専用自動車保険』があります。

どちらが売れているかは公表されていません。

アクサダイレクトとチューリッヒ保険の自動車保険では、総合評価はどちらが上?

ここまでの比較の結果をまとめると、下のようになります。

- 補償・サービスの充実度は同じくらい。ただし、得意分野はそれぞれ異なる。

- 保険料が安くなりやすいのは、チューリッヒ保険。

- 顧客満足度ではアクサダイレクトだが、市場での人気は同レベル。

アクサダイレクトは保険料が高く、チューリッヒ保険は品質に不安があります。

どちらを候補とするにせよ、できるだけ多くの競合商品と比較していただきたいです。

ニーズに合ったほうを選んでください。

コストパフォーマンスの良さで自動車保険を選ぶなら、無料の一括見積サービスをおすすめします。

上の2つの自動車保険をご自分の見積もり条件で比較したいとか、他のダイレクト型も含めて比較したいとお考えなら、無料一括見積サービスのご利用をお勧めします。というのは・・・

- 1回に入力でおもな自動車保険の見積もり結果がそろう。

- その他の商品も同時に比較できるので、良い商品と出会えるかもしれない。

こちらの無料の一括見積もりサービスをおすすめします。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。

チューリッヒ保険のもう一つの商品『ネット専用自動車保険』は、アクサダイレクトのライバルにはなりません。

チューリッヒ保険の『ネット専用自動車保険』は、補償内容を平凡にして、かつ申込条件を厳しくするかわりに、保険料を大きく引き下げた商品です。

とくに重要と思われる申込条件が以下のものです。

- 加入できるのは21歳~79歳までの個人。

- 申し込み手続きはインターネットのみ(電話、郵送は不可)。

- 保険料払込はクレジットカード一括払いのみ。

- 更新は自動(こちらが事前に拒否を伝えなければ自動更新)。

何にせよ、(ダイレクト型にしては)厚みのある補償を、高めの保険料で提供するアクサダイレクトの自動車保険とは対極にある商品です。