ダイレクト(ネット通販)型自動車保険とは?そのメリット、デメリットをご説明します。

このページでは、ダイレクト型自動車保険について、次のことをご説明しています。

ダイレクト(ネット通販)型には、どんな損害保険会社があるかご存知ですか?

ダイレクト(ネット通販)型は、損保会社が直販する

ダイレクト型自動車保険は2000年頃に登場しました。最大の特徴は、損害保険会社が、保険商品を直接販売することです。

もっとも、ダイレクト損保が自社の窓口を全国に設置しているわけではなく、インターネット・電話・郵送によって販売します。

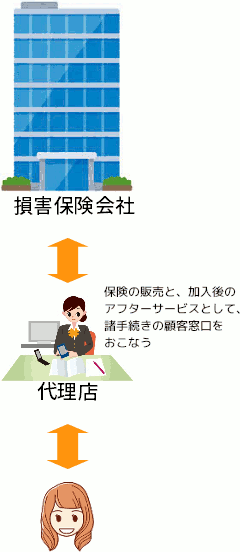

ダイレクト型登場前は、損害保険会社と契約している代理店が販売する、代理店型自動車保険ばかりでした。

原則として、代理店型とダイレクト(ネット通販)型は会社も別々

一つの損害保険会社が、代理店型の商品とダイレクト型の商品を併売することは、ほとんどありません。

代理店があるかないかで、会社の組織の姿が大きく異なるからです。

ただし、経営主体が変わった後、移行措置的に代理店販売とダイレクト販売をおこなっている会社はあります。

主なダイレクト(ネット通販)型の損害保険会社

2022年現在で、個人向け・家庭向けに自動車保険を販売している、ダイレクト型の損害保険会社は、次のとおりです。

上の中で、セコム損保と楽天損保は、代理店販売もおこなっています。

ダイレクト(ネット通販)型が損保市場に占める割合は、まだ小さい

下の図は、2020年度末の、自動車保険における代理店型とダイレクト型のシェアを表しています。

ダイレクト型のシェアはまだまだ小さいです。

続いて、2022年度の主な損害保険会社の自動車保険売上高(正味収入保険料)です。

このグラフの中で、赤い枠で囲まれているのがダイレクト損保です(セコム損保、楽天損保は代理店販売もあります)。

ダイレクト(ネット通販)型の自動車保険の特長は、保険料が安いこと。では、なぜ安くできるでしょう?

代理店型自動車保険と比較したときの、ダイレクト型の強みは、保険料が安いところです。

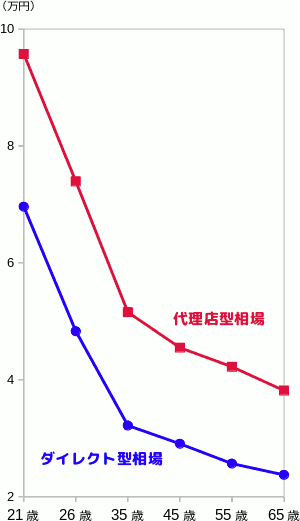

ダイレクト(ネット通販)型と代理店型の保険料相場

下のグラフは、代理店型である大手四大損保(あいおいニッセイ同和、損保ジャパン、東京海上日動、三井住友海上)の保険料相場と、ダイレクト型9社の保険料相場を、6パターンの年齢&等級で試算した結果です。

代理店型とダイレクト型との間に、はっきりとした保険料格差があることがわかります。

ダイレクト(ネット通販)型は、代理店制度の運営費用がかからない

ダイレクト型の保険料の安さの最大の理由は、代理店の運営費用がかからないことです。

その他にも数々のコストダウン

ダイレクト損保は、他にも、次のようなコストダウンのくふうをおこなっています。

- 事故のリスクが高い人たち(等級が低い人、年に複数回保険を使った人等)の加入申込を断る。

- 車を使用する地域や年間走行距離などによって保険料を細分化する。

- 加入できる車両を制限する(合法な改造車や特殊車両はお断り)。

- 年齢や等級による保険料の差を大きく設定する。

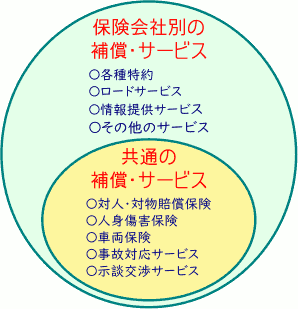

ダイレクト(ネット通販)型と代理店型とで、補償内容の基本部分は同等です。ただし、補助的な特約やサービスは代理店型の方が多いです。

自動車保険の基本の仕組みは業界共通

任意の自動車保険は、強制保険=自賠責保険を補うという、社会的な役割を持っています。そのため、業界内で補償の仕組みは共通しています。

そのおかげで、他社の自動車保険に乗り換えても、等級を引き継ぐことができます。

商品による違いが出るのは、基本的な補償を補強するための補償・サービスです。

ダイレクト型は、消費者自身に補償プランを作成してもらうため、シンプルさ、わかりやすさを重視しています。そのため、必要性の高い補償に絞り込む傾向が強いです。

一方代理店型は、代理店による提案・助言があるため、手厚さやきめ細かさを重視する傾向があります。

気配り的なこまごまとした特約は、代理店型の方が多い

代理店型が得意とするブラスαの特約・サービスには、次のようなものがあります。

- 差額ベッド費用特約

- ○○倍額払特約

- 継続うっかり特約

- リサイクル部品使用特約

- ドライブレコーダーを使ったサービス(特約)

- 自動運転など最先端の技術に対応する補償

ダイレクト(ネット通販)型には、代理店が無いことによって、具体的にどのようなデメリットがあるのでしょうか?

代理店がないことによるマイナスは?

日本損害保険代理業協会のホームページによると、代理店は以下のような業務をおこないます。

- 保険契約の締結、媒介

- 保険契約の変更・解除等の受付

- 保険料の領収または返還、保管

- 保険料領収証の発行・交付、保険証券の交付

- 保険の目的の調査

- 保険契約の維持・管理

- 保険契約の報告

- 保険契約者等からの事故通知の受付、保険会社への報告

- 保険金請求手続きの援助

赤い文字が、加入者に直接かかわる業務です。

代理店型であれば、これらの手続きのときに、代理店が提案してくれたり、助言してくれたり、遅延や漏れをチェックしてくれます。

ダイレクト型であっても、損保会社に問い合わせれば、提案や助言をしてくれます。とは言え、加入者の側から行動を起こさなければなりません。

代理店の有無は、事故対応の質に直接影響しない

代理店型自動車保険でも、事故対応(事故についての調査、相手との示談交渉など)は損害保険会社本体がおこないます。

事故対応での代理店の役割は、保険金請求手続きの受付以外では、加入者からの連絡を損害保険会社に取り次ぐくらいです。

ですから、事故対応の良し悪しは、代理店の有無よりも、損害保険会社本体の実力に左右されます。

親切で熱心な代理店なら、事故対応についてアドバイスしてくれたり、こちらの不安や不満を損保会社に伝えてくれたりと、世話を焼いてくれます。

そういう付加価値が高い代理店もあります。

代理店型の加入者は、現状から判断を

代理店型自動車保険に加入していても、「代理店とは電話と郵送だけの関係」「代理店の担当者の顔を、ここ何年か見ていない」という方は、少なからずいらっしゃるようです。

そういう方は、代理店型の高い保険料を負担しながら、ダイレクト型並のサービスしか受けていないことになります。

ダイレクト型自動車保険に乗り換えて、保険料を節約する好機かもしれません。

事故対応の品質は、代理店型とダイレクト(ネット通販)型の間で差はありません。あるのは、保険会社間の格差です。

ダイレクト型損保の事故対応力は、代理店型損保と比べて、どのくらいのレベルにあるのでしょうか?

大手マーケティング調査会社の顧客満足度ランキングをチェックしました。

2014年頃には、事故対応品質の差は無くなっている

現時点では中断されていますが、かつて大きな影響力を持っていた顧客満足度ランキングに、ビジネス情報誌『日経ビジネス』のアフターサービスランキングがありました。

このランキングでは、2013年までは代理店型が優勢でしたが、2014年に情勢が一変しました。

『日経ビジネス』(2014.11.03号)に掲載されたアフターサービスランキングの、自動車保険部門トップ5は以下のようになっていました。

| 順位 | 会社名 |

|---|---|

| 1位 | ソニー損保 |

| 2位 | セゾン自動車火災 |

| 3位 | 富士火災(現AIG損保) |

| 4位 | チューリッヒ |

| 5位 | イーデザイン損保 |

赤紫がダイレクト型自動車保険です。5社のうち4社までを独占しています。

ダイレクト(ネット通販)型か代理店型かは、判断基準にならない

外資系マーケティング調査会社J.D.パワーの、2022年の事故対応顧客満足度ランキングから、上位10社を抜き出しました。

赤紫がダイレクト型です。

| 順位 | 会社名 |

|---|---|

| 1位 | ソニー損保 |

| 2位 | AIG損保 |

| 3位 | 損保ジャパン |

| 4位 | 三井住友海上 |

| 5位 | あいおいニッセイ同和 |

| 6位 | セゾン自動車火災 |

| 7位 | 東京海上日動 |

| 8位 | イーデザイン損保 |

| 9位 | アクサダイレクト |

| 10位 | チューリッヒ保険 |

このところ、ダイレクト型は2つのグループに分かれつつあります。代理店型と同等か近いレベルのグループと、それより低いグループの2つです。

いずれにしても「代理店型=安心、ダイレクト型=不安」という単純は考え方は通用しなくなっています。

ダイレクト(ネット通販)型自動車保険の、加入の流れと注意点を説明します。できるだけ余裕を持って手続きしてください。

ダイレクト型自動車保険は、最短で、加入申込翌日からの補償開始です。

申込みそのものはネットでスピーディーにできますが、損害保険会社本体で受け付けた後審査をおこなうので、当日中には終わりません。

ダイレクト(ネット通販)型の加入手続きの流れ

手続きに必要なものがそろっていれば、申し込み手続きはその場で完結します。

- 車検証

- 運転免許証

- 元の保険の保険証券

- メールアドレス

- 自動車保険によっては、車の走行距離メーターの数値

- 急ぐときは、クレジットカード等

- クレジットカード

- 銀行オンライン決済

- 口座振替

- 銀行振込

- コンビニ払い

補償プランが未定の人は、時間に余裕を持ちたい

時間がかかるとしたら、申し込み手続き以前の、商品選定と補償プランの作成かもしれません。

もっとも、他社の自動車保険に加入している人は、補償内容をそのまま流用できるので、補償プラン作成もスムーズに進みそうです。

商品選定に際しては、無料の保険料一括見積もりサービスを活用すると、時間と労力を節減できます。

無料の一括見積もりサービスであれば、1回入力するだけで、主な自動車保険の見積もりが手元にそろいます。

ダイレクト型自動車保険のホームページにいくと、どこも見積もりができるようになっています。それぞれに、わかりやすく、操作しやすいように作られています。

しかし、5社とか10社とかの自動車保険の見積もりを、ひとつひとつ条件をそろえて実施するのは、なかなか手間と時間がかかります。

そこで、無料の一括見積もりサービスです。1回入力すれば、主要な自動車保険の見積もりが一通りお手元に集まります。時間と労力の節約効果は、想像以上です。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。

ダイレクト(ネット通販)型自動車保険について、よくある疑問をもとに、Q&Aを作成しました。

ダイレクト型自動車保険についてのよくある質問を、Q&A形式で整理しました。

質問:1日自動車保険はありますか?

回答

2023年現在、1日自動車保険を販売しているのは、実質的に大手代理店型の4社(あいおいニッセイ同和、損保ジャパン、東京海上日動、三井住友海上)のみです。

それ以外の会社が販売していても、補償してくれるのはこの4社のいずれかです。

質問:3年契約など長期契約はありますか?

回答

2019年現在、ダイレクト型自動車保険では、長期契約を取り扱っていません。

長期契約は、単に複数年契約というだけでなく、契約期間中の等級の取扱が複雑です。

シンプルな仕組みを好むダイレクト型とは、馴染みにくいかもしれません。

多くのダイレクト型は、“継続割引”などを設けて、継続してくれる加入者に報いています。

質問:どんな保険料の支払い方法がありますか?

回答

保険料の払込方法は、以下があります(保険会社によって多少異なります)。

- クレジットカード

- 銀行オンライン決済

- 口座振替

- 銀行振込

- コンビニ払い

また、払込回数は、次のとおりです。

- 月払い(分割払い)

- 年払い(一括払い)

チューリッヒ保険『ネット専用自動車保険』は、年払い(一括払い)のみとなっています。

質問:自賠責保険はありますか?

回答

ダイレクト型の自動車保険は任意保険だけです。自賠責を取り扱っているところはありません。

そもそも、自賠責保険は自動車損害賠償保障法という法律にもとづいており、損害保険会社が異なっていても、補償内容や保険料はまったく同じです。

仮に、自賠責を販売しているダイレクト型があっても、特段のメリットはないはずです。

質問:ロードサービスは、代理店型と違いますか?

回答

全体的な傾向として、特約やサービスは、代理店型のほうが手厚いです。

ただし、消費者から注目度の高い特約・サービスは例外です。

たとえば、ロードサービス、弁護士費用特約、個人賠償特約(自転車の補償)など、人気の特約・サービスには、ダイレクト型も力を入れています。

しかし、自動車事故にとらわれず、日常生活全般での弁護士費用や賠償責任まで補償してほしいなら、そういうことは代理店型が得意です。

また、ドライブレコーダーを活用した特約・サービスは、今のところ大手の代理店型損保が先行しています。

質問:田舎に住んでいますが、注意点はありますか?

回答

代理店型であれば、地方は都市部より代理店数が少ないので、地域による差が出る恐れがあります。

それに対してダイレクト型は、お住いの地域の影響を受けにくいです。

ただし、ロードサービスの現場応急対応や、現場急行(駆けつけ)サービス(イーデザイン損保、セコム損保、セゾン自動車火災、ソニー損保)については、地域差が出るかもしれません。

気になるようでしたら、サービスの質が劣らないことを、保険会社に事前に確認してください。

質問:クーリングオフをできますか?

回答

保険の販売に関する法律である保険業法では、1年以内の個人契約にクーリングオフは認められません。

よって、1年契約の自動車保険は、原則としてクーリングオフ不可です。

実際、代理店型のほとんどは、クーリングオフを受け付けてくれません。

一方、ダイレクト型では、独自にクーリングオフを受け入れる損保会社が多数派です。

保険証券が手元に到着してから8日以内ならクーリングオフ可能、というのが主流です。

通信販売という手段をとっていることから、妥当な措置と考えられます。

質問:団体割引はありますか?

回答

ほとんどの代理店型は、団体扱いを引き受けています。

保険料の回収や書類の交付などを、職場などでやってもらうかわりに、保険料を団体割引しています。

現在のところ、団体扱いのあるダイレクト型自動車保険のことを、耳にしたことはありません。

とは言え、消費者からの要望が高まれば、団体扱い制度が設けられるかもしれません。

質問:代理店型の中断証明書を使えますか?

回答

ダイレクト型でも、代理店型と同じように中断証明書を使えます。

ダイレクト型が発行した中断証明書も、相互に使えます。

損害保険会社の他に、全労済・全日本火災共済・JA共済・全国自動車共済の各共済の中断証明書にも対応可能です。

質問:法人契約は可能ですか?

回答

契約者を法人にして加入できるダイレクト型は、今のところ3社だけです。しかも、制限があります。

| セコム損保 |

|

| ソニー損保 |

|

| チューリッヒ保険 |

|

あいにくと、企業が業務用の車に法人契約で保険を付ける、という入り方にはどれも対応できません。

企業にとって、使える場面はかなり限られそうです。