自動車保険の特約を使って、自転車保険と同じ補償を準備できます。

加入を義務化する自治体も少しずつ増えており、自転車保険への注目が高まっています。

今では数多くの自転車保険が販売されていますが、自動車保険の特約を組み合わせて、自転車保険と同様の補償を用意することもできます。

その方法でも、自転車保険の義務化に対応できます。

このページでは、その具体的な方法、各自動車保険の対応状況、自転車保険との比較などを解説します。

自転車保険の義務化したり、強く奨励する都道府県が増えています。その背景をご説明します。

自転車保険の義務化は、2015年から始まって、全国に少しずつ広がっています。

2019年10月現在で、以下の自治体が、自転車保険に関する条例を施行しています(国土交通省『損害賠償責任保険の加入を義務づけている都道府県及び政令市』2019年)。

| 義務 | 努力義務 |

|---|---|

| 埼玉県、神奈川県、長野県、静岡県、滋賀県、京都府、大阪府、兵庫県、鹿児島県、仙台市、さいたま市、相模原市、名古屋市、京都市、堺市 | 北海道、群馬県、千葉県、東京都、富山県、和歌山県、鳥取県、徳島県、高知県、香川県、愛媛県、福岡県、熊本県、千葉市、静岡市、北九州市、福岡市 |

義務化している自治体でも、今のところ罰則はないようです。その意味では、努力義務に近いです。

ただし、義務化されている自治体では、無保険で通勤・通学したら条例違反になるので、勤務先や学校に申請しても許可されない恐れがあります。

こうした動きが全国の地方自治体に広がっているのは、自転車事故の怖さへの認識が高まっているからでしょう。

自転車事故の総件数は減っているけれど・・・

自転車事故の現状を簡単に確認しましょう。

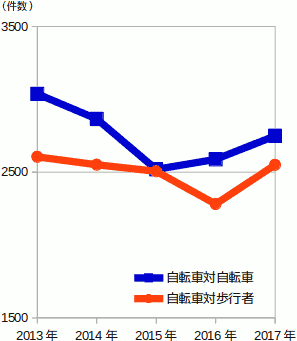

国土交通省『自転車事故の損害賠償に係る現状について』(2019年)から、2013〜2017年の5年間の自転車事故の件数を引用したのが下表です。

| 総件数 | 自転車同士 | 自転車対人 | |

|---|---|---|---|

| 2013年 | 121,040件 | 3,037件 | 2,605件 |

| 2014年 | 109,269件 | 2,865件 | 2,551件 |

| 2015年 | 98,700件 | 2,519件 | 2,506件 |

| 2016年 | 90,836件 | 2,588件 | 2,281件 |

| 2017年 | 90,407件 | 2,749件 | 2,550件 |

自転車事故の件数そのものは、年々減少しています。

ただし、自転車同士の事故件数は2016年から、そして自転車対人の事故件数は2017年から、それぞれ増加に転じています。

自転車同士の事故と自転車対歩行者の事故の件数をグラフにしました。

ここから推測すると、自転車が加害者になる事故の件数に限ると、増加に転じた恐れがあります。

自転車事故でも、賠償金が高額になることも

そして、この資料では、損害賠償額が高額になった事例が報告されています。

| 判決日 | 賠償額 | 被害者 | 事故内容 |

|---|---|---|---|

| 平成15年9月 | 6,779万円 | 女性38歳 | 対歩行者 |

| 平成19年4月 | 5,438万円 | 女性55歳 | 対歩行者 |

| 平成20年6月 | 9,266万円 | 男性24歳 | 自転車同士 |

| 平成25年7月 | 9,521万円 | 女性62歳 | 対歩行者 |

| 平成26年1月 | 4,746万円 | 女性75歳 | 対歩行者 |

事故の状況によっては、賠償額が数千万円になるようです。

気になるのは、平成20年6月の事故の加害者が高校生、平成25年7月は小学生だったことです。

自動車保険で自転車事故に備えるための、具体的な方法をご案内します。

自転車事故に自動車保険で備える場合、検討対象となるのは、次の3つの保険・特約です。

| 保険・特約 | 役割 | |

|---|---|---|

| 個人賠償責任特約 | 事故の相手への損害賠償の準備。 | |

| 人身傷害保険 | こちらの心身・経済的な損害の補償。 | |

| 弁護士特約(日常生活) | 弁護士等を利用したときの費用の補償。 |

3つともが、同じ優先度ではありません。

一般論として、もっとも優先度が高いのは、相手への損害賠償の準備(個人賠償責任特約)です。

上で高額事例をご覧いただきましたが、賠償額が思いがけず高額になる危険があります。事故の相手を選ぶことも、損害の大きさをコントロールすることもできません。

それに比べると、こちらの損害の大きさや弁護士等の費用は、ある程度は想定できます。また、工夫次第で節約できるかもしれません。

もし、預貯金などで対処できそうなら、保険は必要ないかもしれません。

以下で、上表の3つの保険・特約について、補足説明します。

個人賠償責任特約

日常生活賠償特約というような名称の特約でも、同じ役割を果たせます。

この特約を付けると、日常生活で他人に損害を与えたときに、その損害賠償金が保険から出ます(ただし、上限額を指定できます)。

ただし、自動車事故による損害賠償は、対人・対物賠償責任保険から出るので、この特約の対象外です。

この特約が1つあれば、家族全員の自転車事故の損害賠償を補償できます。

上の高額賠償事例を見ると、保険金額の上限を、少なくとも1億円以上に指定したいです。

ただ、同じような事故でも、相手によって賠償額は大きく変動します。上の高額賠償事例より大きくなっても不思議はありません。理想を言えば、「無制限」をおすすめします。

ちなみに、この特約の中に、示談交渉(事故の相手との、解決のための交渉)も含まれます。

この特約についての詳細は個人賠償責任特約とは?必要性と商品の比較をご覧ください。

人身傷害保険

人身傷害保険は、こちらの心身の損害および経済的損失を補償する、多機能な保険です。

具体的には、死亡保険金、ケガの治療費や逸失利益の補償、休業補償、慰謝料などが出ます。

この保険は、すべての自動車保険で提供されており、しかもそのうちの過半数で自動セットされています。そして、1つあれば家族全員が補償されます。

ただし、自転車事故に備えるには、人身傷害保険の補償の範囲に注意が必要です。

人身傷害保険の補償範囲は、通常は2〜3段階の中から選べます。3段階の場合、次のような区分になります。

- 契約している車両に乗車中の事故のみ。

- 上に加えて、他の自動車乗車中(ただし、家族の車を除く)の事故も補償。

- 上2つに加えて、こちらが歩行中または自転車運転中の、自動車との事故も補償。

区分が2段階にせよ3段階にせよ、自転車事故を補償に含めるには、補償範囲を最大に指定しなければなりません。お忘れなく!

もっとも、補償範囲を最大にしても、補償されるのは、相手が自動車の事故に限られます。

自転車同士、自転車とバイク、自転車対人、単独事故などは、対象外になります。 それらも補償範囲に加えたいなら、自転車専用の特約がある自動車保険か、自転車保険に目を転じましょう。

人身傷害保険については人身傷害保険は必要?保険金額は?などで詳しく説明しています。

弁護士特約

個人賠償責任特約があれば、自転車事故であっても、損害保険会社が示談交渉をやってくれます。

ただし、こちらに過失がない(=こちらが100%被害者である)ときは、損害保険会社は示談交渉をやってくれません。

そのときは、自分で示談交渉をするか、弁護士などの専門家に依頼することになります。

弁護士特約は、専門家に依頼するときの費用を補償する保険です(上限300万円)。

ただし、弁護士特約には2タイプあります。

- 自動車事故のときのみ補償されるタイプ

- 自動車事故に加えて、日常生活での事故も補償されるタイプ

自転車事故の後処理のために補償を受けたいときは、後者のタイプの弁護士特約が必要です。

弁護士特約自体はほぼすべての自動車保険にありますが、日常生活事故に対応しない商品はけっこうあります。

もし、弁護士費用の面でも自転車事故に備えたいなら、弁護士特約の補償の範囲にご注意ください。

この特約については弁護士特約の必要性と比較で詳しく説明しています。

自転車専用の特約を用意している自動車保険が、いくつかあります。

上で説明したように、保険・特約名の中に“自転車”が入っていなくとも、自転車事故に十分に対応できます。

ただし、いくつか扱いにくい点があります。

自動車保険で自転車事故に備えるときの難点

自転車事故のためだけに、個人賠償責任特約を新たに付加するのは“あり”です。

しかし、人身傷害保険や弁護士特約については微妙です。

すでに、これらの保険・特約を付けているなら、保険料を少し増やす程度で自転車事故に対応できます。メリットは大きいです。

他方、現時点で付けていない人が、自転車事故のためだけにこれらの保険・特約を付けるかは、難しい判断です。

自転車事故に関係のない補償が多いので、割高になる危険があります。

また、上にも書きましたが、人身傷害保険は、自転車対自転車、自転車対歩行者の事故には対応できません。こちらのケガが気になる人には、見過ごせない点でしょう。

自転車専用の特約がある自動車保険

いくつかの自動車保険は、自転車専用の特約を用意することで、上の難点を解消しています。

SBI損保

SBI損保は、単体の自転車保険とほぼ同じ内容を持つ自転車事故補償特約を用意しています。

よって、他の保険・特約を気にしないで検討できます。

- 相手への損害賠償 ・・・ 1億円限度

- 死亡保険金 ・・・ 1,000万円

- 後遺障害保険金 ・・・ 症状より40~1,000万円

- 医療保険金 ・・・ 5万円

なお、この特約は弁護士費用の補償はありません。また、同社の弁護士費用特約は、日常生活事故を対象外としています。

共栄火災

こちらのケガの補償のために、自転車傷害補償特約を用意しています。

そのため、自転車対自転車、自転車対歩行者の事故にも対応できます。

- 死亡保険金 ・・・ 300万円

- 後遺障害保険金 ・・・ 症状により12〜300万円

- 医療保険金 ・・・ 5日以上の入通院で3〜72万円(症状による)

相手への損害賠償と弁護士費用の準備は、個人賠償責任特約や弁護士特約でおこないます。

『おとなの自動車保険』(セゾン自動車火災)

こちらのケガの補償のために、自転車傷害補償特約を用意しています。

そのため、自転車対自転車、自転車対歩行者の事故にも対応できます。

- 死亡保険金 ・・・ 500万円

- 後遺障害保険金 ・・・ 症状により20万円~500万円

- 医療保険金 ・・・ 入院1日につき5,000円。

通院費用は対象外です。

また、相手への損害賠償と弁護士費用の準備は、個人賠償責任特約や弁護士特約でおこないます。

東京海上日動

こちらのケガの補償のために、自転車傷害補償特約を用意しています。

そのため、自転車対自転車、自転車対歩行者の事故にも対応できます。

- 死亡保険金 ・・・ 300万円

- 後遺障害保険金 ・・・ 300万円×等級別割合

- 入院保険金 ・・・ 5日未満1万円、5日以上は症状により10〜100万円。

通院費用は対象外です。

また、相手への損害賠償と弁護士費用の準備は、個人賠償責任特約や弁護士特約でおこないます。

三井ダイレクト損保

同社には、個人賠償責任特約はありません。そのかわり、自転車事故の損害賠償に特化した、自転車賠償特約があります。

この特約を付けると、自転車事故で相手に損害を与えたときに、損害賠償を金が金額無制限で補償されます。

こちらの治療費の補償や弁護士費用の準備は、人身傷害保険や弁護士特約でおこないます。

楽天損保

こちらのケガの補償のために、ファミリー自転車傷害特約を用意しています。

そのため、自転車対自転車、自転車対歩行者の事故にも対応できます。

- 死亡保険金 ・・・ 300万円

- 後遺障害保険金 ・・・ 症状により12〜300万円

- 入院保険金 ・・・ 入院1日につき3,000円。

- 入院一時金 ・・・ 10日以上の入院に10万円。

通院費用は対象外です。

また、相手への損害賠償と弁護士費用の準備は、個人賠償責任特約や弁護士特約でおこないます。

単体の自転車保険と自動車保険の特約、どちらがオトク?具体的に保険料を比較しました。

自動車保険で自転車事故に備えるのは、単体の自転車保険に入るのに比べて、オトクなのでしょうか?あるいは、どんな場合にオトクなのでしょうか?

自動車保険の保険料例

自動車保険の保険・特約で自転車事故に備えるときの保険料を、シミュレーションしました。

ただし、現在の補償内容によって(人身傷害保険や弁護士特約の内容など)、増える保険料に差があります。

ご自分の補償内容に当てはめてご判断ください。

SBI損保

自転車事故を補償するために、付加する特約とその保険料は、以下のとおりです。

- 自転車事故補償特約 ・・・ 年3,650円

- 個人賠償責任危険補償特約 ・・・ 年1,810円

その結果、以下のような補償が手には入ります。

- 賠償責任 ・・・ 上限1億円、示談交渉サービス付き

- 死亡保険金 ・・・ 1,000万円

- 後遺障害保険金 ・・・ 40〜1,000万円

- 医療保険金 ・・・ 50,000円

SBI損保の弁護士特約は自動車事故のみなので、自転車事故には対応できません。

『おとなの自動車保険』(セゾン自動車火災)

自転車事故を補償するために、付加する特約とその保険料は、以下のとおりです。

- 個人賠償責任特約 ・・・ 年1,640円

- 自転車傷害特約 ・・・ 年2,100円

その結果、以下のような補償が手には入ります。

- 賠償責任 ・・・ 金額無制限、示談交渉サービス付き

- 死亡保険金 ・・・ 500万円

- 後遺障害保険金 ・・・ 50〜500万円

- 入院保険金 ・・・ 入院1日につき5,000円。

- 入院一時金 ・・・ 5日以上の入院に10万円。

セゾン自動車火災の弁護士特約は自動車事故のみなので、自転車事故には対応できません。

損保ジャパン

自転車事故を補償するために、付加する特約とその保険料は、以下のとおりです。

- 個人賠償責任特約 ・・・ 年1,800円

- 弁護士費用特約(日常生活・自動車事故型) ・・・ 年3,800円

損保ジャパンの自動車保険では、人身傷害保険は自動付帯です。よって、すでに自転車運転中・歩行中の事故に対応していれば、そのままで自転車事故も補償されます。

自転車運転中・歩行中の事故に対応させる場合、それによって保険料は増えますが、増える金額は人によって異なります。

結果として、自転車事故の補償は、以下のようになります。

- 賠償責任 ・・・ 金額無制限、示談交渉サービス付き

- 人身傷害 ・・・ 死亡保険金、治療費、逸失利益、慰謝料などが損害の実費補償

- 弁護士費用特約 ・・・ 300万円まで

自転車保険の保険料

比較のために、いくつかの自転車保険の保険料例を掲載します。

ここでは、コンビニ・チェーンを通じて販売されている商品と、自社で販売している商品を、2つずつご案内します。

ちなみに、自転車保険は損害保険の一つですが、これを販売している保険会社はごく少数です。

セブンイレブンで入れる自転車保険

セブンイレブンで加入できる自転車保険は、三井住友海上が提供しています。

プランはシンブルに3つだけで、保険料は次のとおりです。

- 一人用 ・・・ 年3,990円

- 夫婦用 ・・・ 年5,230円

- 家族用 ・・・ 年7,210円

いずれのプランでも、以下の保険金が出ます。

- 日常生活賠償保険金 ・・・ 上限3億円、示談交渉サービス付き

- 死亡保険金 ・・・ 290万円

- 後遺障害保険金 ・・・ 290万円

- 入院保険金 ・・・ 入院1日につき4,000円

- 手術保険金 ・・・ 40,000円

通院費用は出ません。弁護士費用も出ません。

ローソンで入れる自転車保険

ローソンで加入できる自転車保険は、東京海上日動が提供しています。

「お手軽プラン」と「充実プラン」があり、それぞれか3つの型に分かれています。

| 型 | お手軽プラン | 充実プラン |

|---|---|---|

| 本人型 | 年2,820円 | 年4,770円 |

| 夫婦型 | 年3,340円 | 年6,580円 |

| 家族型 | 年4,160円 | 年9,410円 |

いずれも以下の保険金が出ます。

| 保険金 | お手軽プラン | 充実プラン |

|---|---|---|

| 個人賠償責任 | 無制限 | 無制限 |

| 死亡・後遺障害 | 100万円 | 400万円 |

| 入院保険金 | 1日1,500円 | 1日につき4,000円 |

| 手術保険金 | 15,000円 | 40,000円 |

通院費用は出ません。弁護士費用も出ません。

「お手軽プラン」は安さが魅力ですが、保険金だけでは確実に足りないので、預貯金などと組み合わせて対処することになりそうです。

三井住友海上の自転車保険

三井住友海上は代理店型損保ですが、自転車保険『ネットde保険@さいくる』は、インターネットでの通販です。

合計12つのプランの中から、もっともシンプルな「本人型cコース」と、もっとも手厚い「家族型Aコース」の保険料をご覧ください。

- 本人型cコース ・・・ 年3,990円

- 家族型Aコース ・・・ 年13,980円

いずれも以下の保険金が出ます。

| 保険金 | 本人型cコース | 家族型Aコース |

|---|---|---|

| 個人賠償責任 | 3億円 | 3億円 |

| 死亡・後遺障害 | 290万円 | 500万円 |

| 入院保険金 | 1日4,000円 | 1日につき6,000円 |

| 通院保険金 | なし | 1日1,000円 |

個人プランでも、個人賠償責任だけは、家族全員が補償されます。それ以外の補償は、本人だけが対象です。

Aコースは、それぞれの金額が大きい上に、通院保険金が出ます。手厚い補償です。

楽天損保の自転車保険

合計9つのプランの中から、もっともシンプルな「個人プラン+基本タイプ」と、もっとも手厚い「家族プラン+充実タイプ」の保険料をご覧ください。

- 個人プラン+基本タイプ ・・・ 年2,670円

- 家族プラン+充実タイプ ・・・ 年19,720円

いずれも以下の保険金が出ます。

| 保険金 | 基本タイプ | 充実タイプ |

|---|---|---|

| 個人賠償責任 | 無制限 | 1億円 |

| 死亡・後遺障害 | 250万円 | 1,000万円 |

| 入院保険金 | 1日2,500円 | 1日につき10,000円 |

| 手術保険金 | 25,000円 | 100,000円 |

個人プランでも、個人賠償責任だけは、家族全員が補償されます。それ以外の補償は、本人だけが対象です。

「基本タイプ」は安さが魅力ですが、保険金だけでは確実に足りないので、預貯金などと組み合わせて対処することになりそうです。

自動車保険で自転車事故に備えるときの、検討の進め方・補償の選び方をご説明します。

自動車保険で自転車事故に備えようとすると、現在の補償内容によって、損か得かの判断が変わります。

個人賠償責任特約

自転車保険の義務化をクリアするための必須なのは、個人賠償責任特約だけです。

この特約は、ほぼすべての自動車保険で提供されているので、スムーズに検討できるかと思われます。

保険料は気になりますが、この特約だけなら、どの自動車保険でも単体の自転車保険より安く上がりそうです。

弁護士特約が必要なら、自動車保険に決まり

自転車事故のために、弁護士費用の補償まで必要かというと、難しい判断です。

自転車保険の義務化では、弁護士特約は要求されていません。それもあってか、上でご紹介した、コンビニ・チェーンで販売されている自転車保険では、省かれています。

とは言え、こちらが100%の被害者になることはありえますから、不要と切って捨てられるものではありません。

弁護士費用の保険で確保したいなら、単体の自転車保険では難しいので、自動車保険を中心に検討を進めましょう。

その際は、上で説明したように、日常事故に対応できる補償内容にしてください。

人身傷害保険(こちらのケガの補償)

人身傷害保険のような、こちらの損害を補償する保険に入らなくとも、自転車保険の義務化をクリアできます。個人賠償責任特約だけあれば、クリアできます。

とは言え、自転車乗車中の事故では、こちらのケガも心配です。もし必要と感じられるなら、人身傷害保険は選択肢の1つです。

ただし、人身傷害保険は、自転車対自動車の事故には対応しますが、自転車同士や自転車対人や単独事故には対応しません。

こちらの被害がもっとも心配なのは相手が自動車の事故でしょうから、人身傷害保険による対策は十分に“あり”です。でも、完璧な補償とは言えません。

人身傷害保険が不安でしたら、自転車専用の特約を用意している自動車保険とか、単体の自転車保険を検討しましょう。

以下は、人身傷害保険で自転車事故に備えるときの、検討の手順です。

すでに入っているなら

まずは、現在人身傷害保険に加入しているかと、その補償内容をご確認ください。

人身傷害保険は加入率の高い保険なので、入っている確率は高いです。入っていたら、次にその補償範囲をチェックしてください。

人身傷害保険の対象事故が、「契約している車両に乗っているとき」なのか「歩行中や自転車乗車中」の事故も補償されるのかを、ご確認ください。

もし後者であれば、すでに自転車事故に対応しています。人身傷害保険はそのままでOKです。

一方、人身傷害保険の補償が「契約車両乗車中のみ」でしたら、歩行中や自転車乗車中の事故も補償されるように、契約変更する必要があります。それによって、保険料が増額します。

人身傷害保険に入っていないなら

自転車事故に備えるためだけに人身傷害保険に新たに入ることは、おすすめしにくいです。

この保険は多機能なので、自転車事故と関わりのない部分が多いです。補償のムダが多いし、保険料も割高になります。

もっとも、自転車事故でのこちらのケガ等がご心配なら、自動車事故でのケガ等も気になるはず。人身傷害保険を再検討されて、必要と納得される可能性はあります。

人身傷害保険に納得できなければ、上で名前をあげた、自転車専用の特約を用意している自動車保険への乗り換えも、視野に入れてください。

あるいは、自動車保険には手を付けず、単体の自転車保険での対策をご検討ください。

保険料比較は、自動車保険全体の金額を比べましょう。無料の一括見積もりサービスをおすすめします。

保険料はいろんなことが積み重なった決まるので、個々の保険・特約の値段にこだわるのは得策ではありません。

ニーズがある程度固まったら、おもな自動車保険の見積もりを集めて、全体の保険料を比較しましょう。

早い段階で実際の金額を目にすることで、候補の絞り込みがスピードアップします。

最近は、多くの損害保険会社が、ウェブサイトで見積もり・シミュレーション機能を提供しています。それぞれに、わかりやすく、操作しやすいように作られています。

とは言え、5社とか10社とかの自動車保険の見積もりを、ひとつひとつ条件をそろえて実施するのは、なかなか手間と時間がかかります。

手間と時間がかかるだけならまだしも、誤解や思い込みで、気がつかないうちに食い違った見積もりをやってしまう危険があります。

そこで、無料の一括見積もりサービスです。1回入力すれば、主要な自動車保険の見積もりが一通りお手元に集まります。時間と労力の節約効果は、想像以上です。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。