こくみん共済coop(全労済)の「マイカー共済」について、自動車保険と比較しながら解説します。

こくみん共済coopの自動車共済「マイカー共済」は、自動車保険と対等なライバルです。

このページでは、こくみん共済coopの「マイカー共済」について、以下の流れに沿ってご案内します。

こくみん共済coop(全労済)の自動車共済「マイカー共済」の中身は、一般の自動車保険とほとんど同じです。

「マイカー共済」の仕組みは一般的な自動車保険と同じです。

補償の全体像は下図のとおりです。

自動車保険と異なる言葉づかい

「マイカー共済」に限らず、共済は“保険”という言葉を一切使わないので、パッと見て違和感があるかもしれません。

しかし、以下のように読み替えると、一般的な自動車保険と同じになります。

| 自動車共済 | 自動車保険 |

|---|---|

| 人身傷害補償 | 人身傷害保険 |

| 対人賠償 | 対人賠償保険 |

| 対物賠償 | 対物賠償保険 |

| 車両損害補償 | 車両保険 |

なお、「特約」とか「サービス」という言葉は、自動車保険と同じように使われます。

意識したい自動車保険との内容の相違点

「マイカー共済」は自動車保険と同じ仕組みを採用しているので、一般的な自動車保険と比較すると、異なる点より共通点の方がはるかに多いです。

そこで、消費者に意識してほしい特徴にしぼって解説します。

【特徴➊】車両損害補償は3タイプ

車両損害補償(=車両保険)では、補償の対象とする事故の範囲を〔一般補償〕〔エコノミーワイド〕〔エコノミー〕の3タイプの中から選びます。

一方、自動車保険は〔一般型〕と〔エコノミー(型)〕の2タイプにしている商品が多いです。

| 一般補償 | 自動車保険の〔一般型〕と同じ。地震・噴火・津波以外の原因による事故をすべてカバーする。 |

|---|---|

| エコノミーワイド | 上の一般補償の補償範囲のうち、「当て逃げ」「自動車以外の他物との衝突」が対象外になる。 |

| エコノミー | 補償されるのは、「当て逃げ」を除く、他の自動車との衝突事故のみ。自動車保険の〔エコノミー(型)〕よりせまい。 |

「マイカー共済」の〔エコノミー〕と、自動車保険の〔エコノミー(型)〕とでは、名称は同じですが、補償される事故の範囲は、かなり違います。

「マイカー共済」の〔エコノミー〕は、対象の事故が限られますが、掛金(=保険料)の値下げ効果を期待できます。

【特徴➋】特約は、ダイレクト型自動車保険並みの品ぞろえ

「マイカー共済」の特約の品ぞろえは、ダイレクト型自動車保険と同じくらいで、代理店型自動車保険よりは薄いです。

特別なニーズをお持ちでない限り、十分な品ぞろえです。

【特徴➌】事故対応の現場急行サービスは未知数?

事故対応サービスは自動車保険と似ていますが、特徴的なのが現場急行サービスです。

自動車保険でも、いくつかの商品が、事故現場に駆けつけてサポートするサービスを提供していますが、次の点が異なります。

- 「マイカー共済」が駆けつけてくれるのは、車対車の事故に限っている。

- 「マイカー共済」では、出動拠点から30分程度で到着できる事故に限っている。

- 自動車保険では提携している警備保障会社が駆けつけるが、「マイカー共済」の方は明記されていない(委託したスタッフと説明されている)。

- 自動車保険ではサポート内容が具体的に列記されているが、「マイカー共済」の方は明記されていない(心配・不安を解消する、と説明されている)。

全国のどのくらいの範囲をカバーするのかわからないし、サービス内容の説明が漠然としています。

【特徴➍】ロードサービスは薄い

以下のサービスが、24時間365日提供されます。

- レッカーけん引

- 路上クイックサービス

- ガソリン等お届けサービス

自動車保険のロードサービスでは、遠方で走行できなくなったときの、宿泊費用や帰宅費用なども、カバーするものが増えています。

それらに比べると、「マイカー共済」のサービスメニューは薄いです。

ただし、もっぱら日常の足として車を使う人にとっては、実用レベルのサービスメニューです。

【特徴➎】損保各社、JA共済との等級継承が可能

自動車保険の間では、他社商品に乗り換えても、等級をそのまま引き継ぐことができます。

一方、自動車共済の中には、自動車保険との間で等級を引き継げる商品と引き継げない商品とがあります。「マイカー共済」は引き継げます。

等級引継ぎできないと、自動車保険に乗り換えたとき6等級からの再スタートになり、保険料が高くなります。

将来何が起きるかわからないので、等級引継ぎできる自動車共済の方が安心です。

【特徴➏】等級の上限は22等級

等級が高いほど、保険料の割引率が大きく=保険料が安く、なります。

自動車保険の等級の上限は20等級です。それに対し、「マイカー共済」の上限は22等級まであります。

ただし、2023年現在、21等級と22等級の割引率は20等級と同じに設定されているので、大きな魅力というわけではありません。

【特徴➐】まず生協の組合員になる

『マイカー共済』に限らず、自動車共済に入るときは、先にどこかの生活協同組合の組合員にならなければなりません。

原則として、誰でも組合員になれますが、はじめに出資金を支払います。金額は組合によって異なります。入会金のように1回だけ払い、退会するときに返却されます。

入る手続きは、お近くの生協の窓口のほか、ネット申込や無料一括見積サイトからの申し込みも可能です。

自動車共済の口コミ情報は乏しいですが、自動車保険より大きく見劣りすることは、なさそうです。

事故対応とは、事故発生から保険金支払いまでの、一連の手続きです。

自動車共済の口コミ情報は乏しい

事故対応の品質を判断するには、中立性が高くて回答数の多い顧客満足度調査が望ましいです。

しかし、自動車共済についての、そのような情報は乏しく、判断材料としては不十分です。

かろうじて見つかったものを以下で解説します。

JCSI(日本版顧客満足度指数)の顧客満足度ランキング

公益財団法人日本生産性本部が毎年公表しているランキングです。

下図は、2022年度ランキングの、6部門のトップ5です(公表されるのはこれだけ)。

こくみん共済coop(全労済)の名称は、赤いマルの部分にあります。

これだけの情報から結論めいたことは言えませんが、自動車保険より、大きく見劣りすることはないようです。

ほかの自動車共済は、こういった情報が見当たりません。顧客満足度が低いとは限らないものの、前向きな情報がなければ、おすすめしにくいです。

「マイカー共済」の掛金(保険料)は、ダイレク(ネット通販)型自動車保険と競合します。

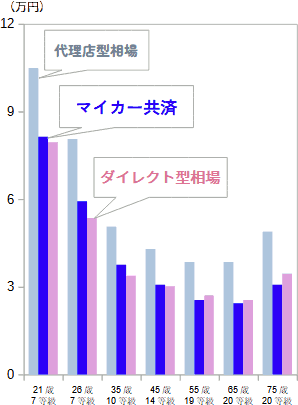

自動車保険の相場と比較

「マイカー共済」の掛金(保険料)を、代理店型自動車保険とダイレクト型自動車保険の相場と比べました。

相場の金額は、代理店型の大手4社と7つのダイレクト型自動車保険の、年払い保険料の平均です。

7パターンの年齢・等級に分けて、保険料を見積もりシミュレーションしました。車両保険は無しです。

グラフから読み取れることを整理すると、「マイカー共済」の特徴は以下のようになります。

- 代理店型よりは大幅に安い。

- 10~30代は、ダイレクト型の相場より少し高い。

- 40代以降はダイレクト型の相場と同じ水準になり、年代が上がるほど割安感はアップする。

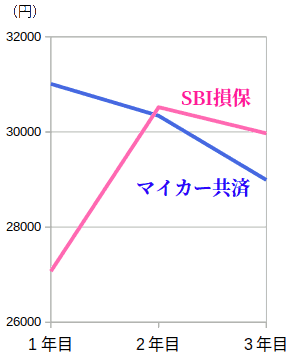

複数年で比べると、ダイレクト型より安い!?

45歳15等級で新規加入し、その後、無事故で2回更新したときの保険料を、安さに定評があるSBI損保と比較しました。

SBI損保は、インターネット割引(1年目14,000円、2年目以降10,000円割引)のおかげで、2年目から高くなっています。

一方、「マイカー共済」にはこのような割引がないので、2年目以降に逆転しました。

ダイレクト型自動車保険の大半には、SBI損保と同じタイプのインターネット割引があります。そのため、複数年で比較すると、「マイカー共済」の方がダイレクト型より安くなる可能性は高いです。

【結論】こくみん共済coop(全労済)「マイカー共済」についての評判・評価をまとめました。

ここまでに説明してきた「マイカー共済」の評判・評価をまとめると、次のようになります。

| 補償・サービス |

|---|

|

| 事故対応の評判 |

|

| 掛金(保険料) |

|

| その他 |

|

「その他」で触れている経営破綻については、下の【付録】で詳しく説明しています。

掛金(保険料)の比較が決め手に

ご自分の見積もり条件で、「マイカー共済」の掛金(保険料)を自動車保険と比較するなら、無料の一括見積もりサービスをおすすめします。

1回の入力で、「マイカー共済」とおもな自動車保険の見積もりが一気にお手元に集まります。

時間と労力の節約効果は、想像以上です。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。

【付録】共済には契約者保護の仕組みがないけれど、不安を感じる必要はありません。

損害保険会社が破綻したときは、損害保険契約者保護機構が、加入者を保護してくれます。

しかし、こくみん共済coopは損害保険会社ではないので、損害保険契約者保護機構による保護を受けられません。

また、それにかわる保護の仕組みもありません。

しかし、現実的に見て、こくみん共済coopの破綻を心配する必要はなさそうです。

心配無用な3つの理由

こくみん共済coopについて、心配しなくともよい理由は、次のとおりです。

こくみん共済coop(全労済)の資金力は、大手損保に準じる

こくみん共済coopは、巨大な金融機関です。

保険会社としての支払い能力を表す2項目、「責任準備金残高」「ソルベンシー・マージン比率」を、2021年度の決算資料から抜き出し、大手損保4社(=業界売上高トップ4)と比較しました。

| 会社名 | 責任準備金残高 | ソルベンシー・ マージン比率 |

|---|---|---|

| こくみん共済coop | 31,888億 | 2,191% |

| 東京海上日動 | 44,017億 | 843% |

| 損保ジャパン | 36,573億 | 697% |

| 三井住友海上 | 30,289億 | 722% |

| あいおいニッセイ同和 | 18,427億 | 758% |

ご覧のように、大手損保に匹敵する資金力、安全性です。

このこくみん共済coopが、自動車共済の保険期間である1年間のうちに、経営不振になって破綻することは、考えにくいです。

大きすぎると、国としてはツブしにくい

大手企業が経営危機に陥っても、常に政府が支援するわけではありません。

たとえば、東芝やシャープを、政府は支援しませんでした。

ただし、公共性が高い業種は例外です。たとえば、2010年に破綻した日本航空を、政府は支援しました。

2019年度末のこくみん共済coopの契約件数は、3052万件にも上ります。

仮に1人平均3件入っているとしても、加入者数は1000万人以上にもなります。

こくみん共済coopの破綻でこれだけの国民がパニックになるのを、政府が指をくわえて見ているとは、到底考えられません。

というより、破綻するかなり前の段階で、国の行政指導が入りそうです。