生命保険や医療保険(医療特約)に入っている人たちは、自動車保険の人身傷害保険に入る必要があるのでしょうか?

保険に入るときは、補償を重複させないことは鉄則です。一つの保険で対策できるのに、重ねて保険に入るのは、保険料のムダづかいです。

人身傷害保険は多機能ですぐれた保険ですが、他の保険と重複しやすいという欠点があります。

そして、とくに重複しやすいのが生命保険(=死亡保険)や医療保険です。

このページでは、重複するのはどんな部分か、どちらを優先度すべきか、組み合わせるときの注意点などをご説明します。

生命保険+医療保険(医療特約)と人身傷害保険とでは、補償内容が大きく重複します。

生命保険+医療保険(医療特約)と人身傷害保険とで、重複する補償

生命保険、医療保険(医療特約を含みます)、人身傷害保険の主な機能を、項目別に一覧にしました。

複数の○が横に並んでいるのが、重複する項目です。

| 人身傷害 保険 |

生命保険 | 医療保険 | ||

|---|---|---|---|---|

| 自 動 車 事 故 |

死亡 | 〇 | 〇 | × |

| 入院費用 | 〇 | × | 〇 | |

| 手術代 | 〇 | × | 〇 | |

| 通院費用 | 〇 | × | △ | |

| 休業補償 | 〇 | × | × | |

| 慰謝料 | 〇 | × | × | |

| そ の 他 の ケ ガ |

死亡 | × | 〇 | × |

| 入院費用 | × | × | 〇 | |

| 手術代 | × | × | 〇 | |

| 通院費用 | × | × | △ | |

| 休業補償 | × | × | × | |

| 慰謝料 | × | × | × | |

| 病 気 |

死亡 | × | 〇 | × |

| 入院費用 | × | × | 〇 | |

| 手術代 | × | × | 〇 | |

| 通院費用 | × | × | △ | |

| 休業補償 | × | × | × | |

| 慰謝料 | × | × | × | |

医療保険(医療特約を含みます)は、病気でも事故によるケガでもお金はでますが、通院だけで治療するときは、原則対象外です。

もっとも、通院による治療は、短期間のまとまった出費にはなりにくいので、保険の必要性は下がます。

保険の重複は避けられない

人身傷害保険は補償内容を自由に決められないので、生命保険や医療保険との重複は必ず起こります。

ただ、どの保険にもその保険にしかない機能があるので、重複に目をつむってすべてに加入するというのも、選択肢の一つです。

では、どちらかを選ぶとしたら、人身傷害保険と生命保険や医療保険の、どちらを優先すべきなので所しょうか?

どちらか片方を選ぶとしたら、生命保険+医療保険(医療特約)の方が、優先度は高いです。

生命保険や医療保険に、必ず加入した方が良いというわけはありません。

しかし、人身傷害保険と生命保険+医療保険とで優先度を比較するなら、生命保険+医療保険の勝ちです。

なぜかと言うと、自動車事故で死傷するより、病気が原因で亡くなったり治療を受ける確率の方が、圧倒的に高いからです。

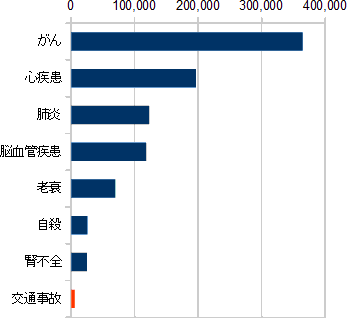

病院・診療所で治療を受ける人のうち、自動車事故は1.5%以下

厚生労働省『患者調査』(平成29年)と、日本外傷学会・日本救急医学会『日本外傷データバンク報告2020』のデータから、医療機関で治療を受けた人の内訳を調べました。

ご覧の通り、自動車事故で治療を受けた人は、全国で治療を受けた人数のたった1.46%です。

一般論で言うと、自動車事故による死傷にのみ保険(=人身傷害保険)で備えるのは、バランスが悪すぎます。

交通事故で亡くなる人は少数派

下の図は、厚生労働省『人口動態調査』(平成30年)をもとにした、日本人の死因のグラフです。

交通事故で亡くなる日本人はごく少数です。

亡くなった後にお金を遺す必要があるなら、自動車事故による事故死だけでなく、あらゆる原因による死亡に備えるべきです。

上のグラフには、人身傷害保険が適用されない交通事故(自転車vs電車の事故とか)も含まれています。ですから、人身傷害保険の対象になる事故で亡くなる人数は、上のグラフより少ないです。

自動車保険の現状を考えると、保険の重複について、妥協が必要になりそうです。

人身傷害保険にこだわりすぎるのはリスキー

自動車保険は、複数の保険・特約・サービスから構成される多機能な保険です。

人身傷害保険はそのうちの一つに過ぎません。それにこだわって候補を絞りすぎると、総合的にベストな商品を見逃す危険があります。

ちなみに、三井ダイレクト損保の自動車保険で、35歳10等級の年払い保険料をシミュレーションしたところ(車両保険なしのエコノミープラン)・・・

このシミュレーションでは、人身傷害保険の保険料は年に5400円で、全体の約12%でした。

無視できるほど小さい金額ではありませんが、それでも全体の1割少々でしかなく、これだけで自動車保険を選別するのは、総合的にベストマッチな商品を見落とすリスクがあります。

お勧めしたい検討の進め方

保険の重複による被害を抑えつつ、最適な商品を見つけるために、以下の順序で検討することをお勧めします。

➌での補償プランの見直し方は、下で解説します。

補償内容を変えると、変えた部分の保険料の分が増減するだけでなく、割引額にも影響を与えることがあります。

割引がある自動車保険で補償内容を変えたら、必ず実際の金額を算出して比較してください。

現実的な対策① 〜 人身傷害保険を外せる自動車保険は、外すか残すかを検討。

もともと人身傷害保険が自動付帯ではない自動車保険

現在、個人・一般家庭向けに販売されている自動車保険の過半数は、人身傷害保険を自動セットしています。

そんな中で、下の自動車保険なら、人身傷害保険を付けるかを、加入者が選べます。

- イーデザイン損保

- SBI損保

- 日新火災

- 三井ダイレクト損保

ごらんのように少数で、代理店型は日新火災だけ、その他はダイレクト(ネット通販)型です。

代理店型自動車保険も外せる可能性大

人身傷害保険が自動付帯となっている自動車保険でも、人身傷害保険を外すことは可能です。

たとえば、一世帯で複数の自動車保険に加入する場合では、人身傷害保険はどれか一つに付いていれば十分なので、それ以外の保険契約では外せます。

ですから、代理店型自動車保険なら、このような事情が無くても代理店に強く希望すれば、人身傷害保険を外してくれる可能性が高いです。

こちらの要望に応じてくれるかは、実際に交渉しないとわかりません。

外したいときは、代理店の担当者と補償プランのことを相談するときに、こちらの希望を投げかけてみましょう。

外す外さないを現実的に判断

生命保険・医療保険に入っている人が、人身傷害保険抜きで自動車保険に入るメリット・デメリットを、あらためて整理しました。

| メリット | デメリット |

|---|---|

| 生命保険・医療保険との重複がゼロになる。 |

|

現実的な対策② 〜 かわりに搭乗者傷害保険を付ける方法と、そのメリット・デメリット。

自動車保険には、もうひとつ、こちらの治療費を補償する保険があります。搭乗者傷害保険です。

搭乗者傷害保険は、機能面で人身傷害保険より劣りますが、補償がコンパクトなので他の保険との重複が少なくなります(重複は起こります)。

ただし、人身傷害保険の普及により、搭乗者傷害保険を廃止する商品が多くなっています。

搭乗者傷害保険と人身傷害保険の比較

搭乗者傷害保険と人身傷害保険の機能は、以下のとおりです。

| 搭乗者傷害保険 | 人身傷害保険 |

|---|---|

|

|

搭乗者傷害保険を単体で付加できる自動車保険

残念ながら、搭乗者傷害保険を廃止したり、人身傷害保険の特約にしている商品が少なからずあります。

現時点で、搭乗者傷害保険を単体で付けられる自動車保険は、以下です。

- アクサダイレクト

- イーデザイン損保

- SBI損保

- 全労済『マイカー共済』

- 三井ダイレクト損保

ちなみに、全労済『マイカー共済』は自動車共済ですが、中身は自動車保険と同じです。

この方法のメリット・デメリット

生命保険・医療保険に入っている人が、搭乗者傷害保険に入るメリット・デメリットを、あらためて整理しました。

| メリット | デメリット |

|---|---|

|

|

人身傷害保険を組み合わせるときと比べて、重複する部分は少なくなりますが、補償は薄くなります。

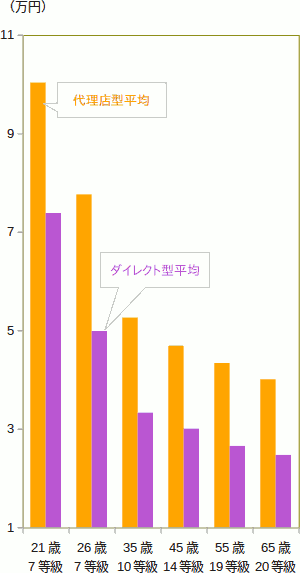

現実的な対策③ 〜 人身傷害保険がついていても、保険料が安い商品を探す。

保険の重複が生じても、保険料が安ければ、さほど気にすることはなくなります。

とくに、代理店型自動車保険に入っている人が、ダイレクト型に乗り換えるときは、人身傷害保険がついていても、保険料全体は値下がりします。

代理店型とダイレクト型とでは、ベースの保険料設定に差があるので、仮に人身傷害保険を外せないダイレクト型に乗り換えても、保険料を下げられます。

以下は、代理店型とダイレクト型の保険料を、7パターンの年齢と等級の組み合わせで比較したグラフです。

無料の一括見積サービスを使って、次の手順で検討を進めると、効率的です。

見積もりをする前に候補をしぼり込みすぎると、オトクな商品を見落としてしまうかもしれません。

そこで、次の手順で進めることをおすすめします。

| ①できるだけ多くの見積もりを集める |

|---|

| 人身傷害保険を付けた補償プランで、「無料の一括見積サービス」を使ってできるだけ多くの見積もりを集めます。 |

| ②集めた見積もりの中から、有力候補をしぼり込む。 |

| 人身傷害保険が付いた見積もりの中から、候補をしぼり込みます。 |

| ③人身傷害保険を付け外ししながら、個別見積もりする。 |

| 「無料の一括見積サービス」で見積もり後、各損害保険会社のウェブサイトで、条件を変更しての再見積もりが可能です。 人身傷害保険を外したり、搭乗者傷害保険に交換したりと、いろいろなパターンで見積もり比較してください。 |

| ④商品が確定したら、そのまま申し込み手続きへ |

| ダイレクト型なら、そのまま保険の申込ができます。代理店型なら、申込希望の連絡をすると、代理店が紹介され、そこを通して手続きをおこないます。 |

まずは、以下の無料の一括見積もりサービスで、できるだけ多くの見積もりを集めてください。

このサービスの利用者は、保険料を平均して年間35,000円安くしています。便利で、無料です。