18歳~25歳の自動車保険の相場や、保険料の節約方法、保険料が安い商品などを解説します。

18歳~25歳は、自動車保険の保険料が、他の年代より大幅に高くなります。

このページでは、18歳~25歳の保険料の傾向や、負担感を軽減する方法をご案内します。

なお、軽自動車は、保険料の決まり方が一部異なるので、別のページでご案内しています。

18歳~25歳の保険料相場が高くなる理由をご説明します。

18歳~25歳の保険料は飛び抜けて高い

下のグラフは、三井ダイレクト損保の自動車保険で、18〜35歳の保険料をシミュレーションした結果です。金額は年払い保険料です。

年齢と年齢条件以外の見積もり条件は固定しています。等級は全て6で、年齢条件は、年齢に合わせて最も安くなるように指定しました(グラフの右側に記載)。

三井ダイレクト損保の18〜25歳の保険料は、年齢条件で決まるようです。

そして、18〜25歳の保険料は、他の年代よりかなり高くなっています。

保険料が高い理由は事故発生率

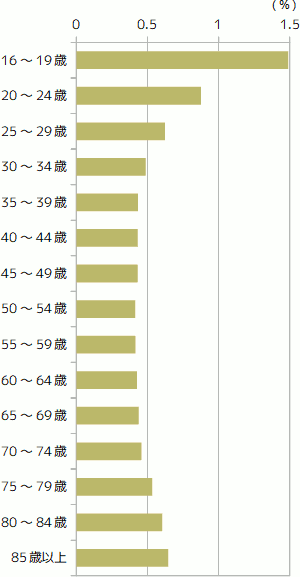

下のグラフは、原付以上の運転者の、年代別事故発生率のグラフです。警察庁『平成30年における交通事故の発生状況』からの引用です。

10代は飛び抜けて事故が多いです。20代前半がこれに続いています。

18〜25歳の保険料が高いのは、事故発生率が高いからです。

保険料を下げるには、毎年確実に等級をあげていく。

等級制度の仕組み

経験値を積むと運転はうまくなっていきます。自動車保険においてそれを表すのが等級です。

自動車保険の等級制度は、次のような仕組みになっています。

- 等級ごとに保険料の割引(割増)率が決められている。

- 6等級から(セカンドカー割引が適用されるときは7等級から)スタートする

- 1年間保険を使わないで更新すると、等級が1つ上がり、保険料は安くなる。

- 次の更新までに保険を使うと、次の更新のときに、事故の種類に応じて等級ダウンし、保険料は高くなる。

できるだけ保険を使わない

等級は1〜20までありますが、1〜11等級の割引(割増)率を下表にまとめました。

等級ダウンすると、次の更新のときに、等級が下がるだけでなく、元の等級に戻るまでは「事故あり割引(割増)率」が適用されます。

そして、割引(割増)率を見ればわかるとおり、保険を使った人、等級が低い人に厳しくなっています。

| 等級 | 事故なし 割引(割増)率 |

事故あり 割引(割増)率 |

|---|---|---|

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7等級 | -27% | -14% |

| 6等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | +7% | |

| 3等級 | +38% | |

| 2等級 | +63% | |

| 1等級 | +108% | |

等級は年に1つしか上がらないので、地道に実績を積み上げていきたいです。

高い保険料を払って加入しているのに、「できるだけ使うな」というアドバイスは理不尽に思えるかもしれません。しかし、自動車保険の仕組みを考えると、しかたがありません・・・

事故を起こしても、保険を使わなければ等級はダウンしません。また、損保会社に報告・相談しただけでは、保険を使ったことにはなりません

事故を起こしたときは、保険を使う(=保険金を受け取る)ことがトクになるのか、損になるのかを、慎重に判断してください。

【保険料の節約法➀】自動車保険の契約条件や補償を見直して、保険料を下げるヒント!

自動車保険の保険料に影響する、主な項目を下表にまとめました。

| 項目 | 影響 |

|---|---|

| 車の型式・初度登録年月 | 車種・型式・年式によって、各保険の料率が異なる。 |

| 車の使用目的 | 「日常・レジャー」→「通勤・通学」→「業務用」の順に高額になる。 |

| 年間走行距離 | 距離が長いほど高額になる。ただし、ダイレクト型のみ。 |

| 生年月日(記名被保険者) | 年齢によって、保険料が上下する。 |

| 運転免許証の色 | ゴールド免許は保険料が割引される。 |

| 運転する人の範囲 | せまいほど、保険料は安くなる。 |

| 年齢条件 | 運転者の年齢の範囲がせまいほど、保険料は安くなる。 |

| 補償内容 | 保険、特約の内容によって、保険料は変動する。 |

これらの中から、できることを一つでも多く実行したいです。

とくに再点検していただきたい点を、以下で補足説明します。

可能であれば、車を持つのは21歳以降に

自動車保険に入るときに指定する重要項目の一つに年齢条件があります。

18〜20歳のうちは、年齢条件の指定は「全年齢」一択ですが、21歳以上になると21歳以上を指定できるようになります。それにより、保険料を下げられます。

三井ダイレクト損保の自動車保険を例にとると・・・

| 加入の年齢 | 年払い保険料 |

|---|---|

| 20歳 | 172,380円 (年齢条件 : 全年齢) |

| 21歳 | 104,650円 (年齢条件 : 21歳以上) |

1年の違いで、保険料は年に約6万8千円も差が出ます。

ちなみに、6等級(新規加入)で、同社のエコノミープラン(車両保険なし)での見積もりです。

軽自動車の方が確実に安い

これから車を選ぼうという方々には、保険料節約の面から、軽自動車をお勧めします。

同じ補償内容でも、普通自動車・小型自動車(白いナンバー)と軽自動車とでは、保険料に差が出ます。

下表は、三井ダイレクト損保の自動車保険での、20歳6等級の保険料比較です。

| 車種 | 年払い保険料 |

|---|---|

| 小型自動車 | 172,380円 |

| 軽自動車 | 123,020円 |

車両保険をつけていなくとも、軽自動車のほうが大幅に安いです。

通学・通勤での使用はときどきにする

自動車保険に入るときに指定する車の使用目的によって、保険料は大きく変わります。

最も高くなるのは「業務使用」です。次が「通勤・通学」で、最も安いのが「日常・レジャー」です。

下表は、三井ダイレクト損保の自動車保険での、20歳6等級の保険料比較です。

| 車の使用目的 | 年払い保険料 |

|---|---|

| 日常・レジャー | 172,380円 (年齢条件 : 全年齢) |

| 通勤・通学 | 211,540円 (年齢条件 : 21歳以上) |

保険料の差は年間4万円近くにもなります。

なお、「通勤・通学」で使用するのが月の半分以下なら、「日常・レジャー」として保険に申し込みできます。

週に2日通勤・通学に使うだけなら、「日常・レジャー」の安い保険料になるのですね!

車両保険をつけない

運転免許を取得してから日が浅いと、車両保険を付けたくなると思います。

しかし、車両保険をつけると保険料は跳ね上がります(金額は車両によります)。

下表は、三井ダイレクト損保の自動車保険で、車両保険を付けたとき、付けないときの保険料比較です。

| 車両保険 | 年払い保険料 |

|---|---|

| なし | 172,380円 |

| あり | 238,710円 (保険金額 : 100万円) |

車両保険を付けないと、修理代は自腹になります。

練習用と割り切って、キズつけても気にならないような車を選ぶほうが、精神衛生には良いかもしれません・・・

【保険料の節約法➁】同居の家族が車を持っていたら使えるかもしれない、保険料を下げられる大技があります。

特定の条件に合致しないと使えませんが、同居する家族が自動車保険に入っていたら使えるかもしれない、保険料を安くする方法があります。

- 世帯で2台目なら、セカンドカー割引。

- 同居する家族の間で、等級を譲る。

- 亡くなった人の等級を、同居する家族が引き継ぐ。

- 中断証明書を使って、同居する家族に等級を譲る。

それぞれについて、以下で説明します。

セカンドカー割引

セカンドカー割引の条件は

①同居する配偶者や親族がすでに自動車保険に入っていること、②それが11等級以上であること

です。

この割引は、1台目と2台目が、異なる自動車保険でも適用されます。

セカンドカー割引が適用されると

6等級ではなく7等級からスタートできます。

たった1等級の違いですが、6等級と7等級では、割引率の差が大きいです。

もちろん、保険に加入した後に別居しても、等級が元にもどされることはありません。

就職などで別居する予定があるなら、同居しているうちに自動車保険に入るほうが、保険料に関してはオトクです。

なお、実際にこの割引が適用されるには、さらにいくつかの条件があります。詳しくは以下をご覧ください。

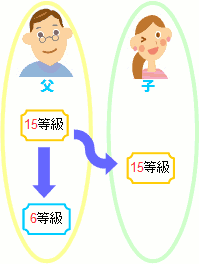

同居している家族の間で、等級をゆずる

同居する家族の間で、等級をゆずることができます。

ここでの“ゆずる”は、一方通行を指します。等級を交換することはできません。

そのため、ゆずった側は等級を失います。ゆずった後も引き続き運転するときは、自動車保険に新規加入して、6等級からの再スタートになります。

なお、ここでの“同居”は、実生活の拠点が同じという意味です。たとえば、住民票が同じ住所でも、生活の拠点が異なっていたら、対象外です。

亡くなった家族の等級を引き継ぐ

同居する家族の中で誰かが亡くなった場合、家族の他の人に等級を引き継ぐことができます。

たとえば親が亡くなった場合、親の自動車保険の記名被保険者を同居の子供に変更すれば、親の等級をそのまま引き継ぐことができます。

中断証明書で、家族の等級を引き継ぐ

中断証明書とは

いずれ再開する予定で、自動車保険をいったん止めるときに、損害保険会社が発行してくれる書類です。

これがあるかないかで、以下のような違いがあります。

| 中断証明書あり | 中断証明書なし |

|---|---|

| 10年以内であれば、元の保険の等級から再開できる。 | はじめて加入するのと同じく6等級から再開する。 |

そして、この中断証明書を、同居する家族にバトンタッチできます。

たとえば

祖父が運転免許を返納するときに中断証明書を取得しておき、数年後に同居の孫に譲ることができます。

自動車保険を止めるときは、譲る予定がなくても、念のためにもらっておきましょう。

保険料を安くしたい人に、候補に加えていただきたい自動車保険・自動車共済はこちらです!

割安な商品が他の年代とは違う!

18〜25歳の自動車保険の保険料は、他の年代とはかなり異なる傾向があります。

とくに次の点を意識してください。

- 18〜20歳と21歳以降とで、割安な商品が大幅に入れ替わる。

- ダイレクト型自動車保険が安いとは限らない。

他の年代以上に、見積もりをとって比較することの必要性が高いです。

候補に加えたい自動車保険

「18〜20歳」と「21〜25歳」にわけて、候補に加えていただきたい商品をご案内します。

もっとも、両方に登場する商品が多いですが・・・

| 18〜20歳 |

|

|---|---|

| 21〜25歳 |

|

ソニー損保は、「安全運転でキャッシュバックプラン」に限定してお勧めします。

以下で、各商品について補足説明します。

SBI損保

ネットで金融サービス事業を展開しているSBIグループの、ダイレクト損保です。

SBI損保は、どの年代でも安定して安いです。

ただし、事故対応が不評で、苦情件数も多いです。

セコム損保

国内最大の警備保障会社セコムのグループ会社です。

セコム損保は、SBI損保並みの安定した安さが魅力です。

ただし、SBI損保以上に事故対応が不安です。口コミ情報などが極端に少ないです。

セゾン自動車火災『おとなの自動車保険』

業界2位損保ジャパンと同じグループのダイレクト損保です。

商品名からわかるように、30〜60代をメインターゲットとした商品で、それ以外の年代の保険料は高めに設定されています。

例外的に、18〜20歳の価格水準は、ダイレクト型の平均より低いです。

ダイレクト損保の中で顧客対応・事故対応の評判は良く、「ALSOK事故現場安心サポート」(事故現場に駆けつける無料のサービス)を提供しています。

ソニー損保

ソニー損保の標準プランは割高感が高いです。しかし「安全運転でキャッシュバックプラン」なら、ダイレクト型の相場より安い保険料を期待できます。

そうなるためには、いくつかの条件をクリアしなければなりませんが、ハードルは低いです。

ソニー損保の魅力は、業界トップクラスの評判です。高い品質を期待できます。

チューリッヒ保険

チューリッヒ保険は『スーパー自動車保険』と『ネット専用自動車保険』の2つを、一般家庭向けに販売しています。

広告をよく目にするのは『スーパー自動車保険』の方です。『ネット専用自動車保険』はその格安版です。

『ネット専用自動車保険』の保険料は業界トップクラスの安さですが、そのかわり制約があります。とくに意識しておきたいのが次の点です。

- 加入できるのは21歳〜79歳(記名被保険者の年齢)。

- 保険料払込はクレジットカード一括払いのみ。

- 手続きはインターネットのみで、次の年からの更新は自動継続です。

『ネット専用自動車保険』に及びませんが、もう一方の『スーパー自動車保険』の方も、21〜25歳の保険料はダイレクト型の平均より安いです。

ただし、チューリッヒ保険も事故対応は好評とは言えませんし、解約の多さは業界トップです。

2つの自動車共済

自動車共済は、自動車保険と同じ目的で販売されていますが、仕組みや品質はさまざまです。

そんな中で、JA共済(JAの窓口で販売)とこくみん共済coop(全国の生協の他、ネット販売もある)は、自動車保険と同等の存在です。

自動車保険との間で、等級承継もできます。

とくにこくみん共済coopは、ネットでの加入や一括見積りサービスでの保険料比較もできます。

ただし、自動車共済は全体的に品質に不安があり、そもそも口コミ情報が乏しいです。

コストパフォーマンスの良さで自動車保険を選ぶなら、無料の一括見積サービスをおすすめします。

ほとんどの損保会社は、自社のウェブサイトで、簡単に保険料を見積もりできる仕組みを提供しています。

それでも、複数の自動車保険を比較するのは、けっこう時間と労力がかかります。

というのは、仕組みや用語が異る複数の自動車保険を、内容をそろえて見積もりするのは、意外と難しいからです。

時間と労力がかかっても、正確に見積もりシミュレーションできればよいですが、ミスや誤解があるまま決断する恐れがあります。

そこで、無料の一括見積もりサービスをおすすめします。

一回の入力で、おもな自動車保険の見積もりが、お手元に集まります。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。