軽自動車の保険料相場と、最低限知っておきたい保険料が決まる仕組みを、ご説明します。

信頼できる統計データから、軽自動車の保険料相場を算出しました。

ご検討の参考にしてください。

ただし、自動車保険は多機能な保険なので、見積もり条件や補償内容によって、保険料は大きく変動します。

相場を知っているだけで、ご自身の保険料が妥当かを判断しにくいのが実情です。

そこで、見積もりを比較するときに知っておいていただきたい、保険料が決まる仕組みについても、ご説明しています。

軽自動車の保険料相場を、統計資料をもとに算出しました。

損害保険料率算出機構の統計資料『自動車保険の概況』(2018年版)をもとに、保険料相場を算出しました。

| 車種 | 年間保険料 (月額保険料) |

||

|---|---|---|---|

| 2017年度 | 2016年度 | 2015年度 | |

軽乗用車 |

49,057 (4,090) |

50,480 (4,210) |

52,387 (4,370) |

軽貨物車 |

41,218 (3,430) |

41,695 (3,470) |

42,458 (3,540) |

相場は、年によって多少変動します。

上表によると、2015年度は、その後の2年に比べて高めの金額です。

保険料の相場を左右する、3つの大きなポイントがあります。

上で、軽自動車全体の保険料相場をご覧いただきました。信頼できる金額ですが、あれだけでは、判断材料として不十分です。

というのは、保険料は、見積もり条件や補償内容に、大きく左右されるからです。

見積もり条件の中でも、とくに意識していただきたいのが、次の3項目です。

- 年齢

- 等級

- 型式別料率クラス

年齢

事故が発生しやすい人や車ほど、保険料は高くなります。

そして、事故の起こりやすさは、統計データに基づいて判定されます。

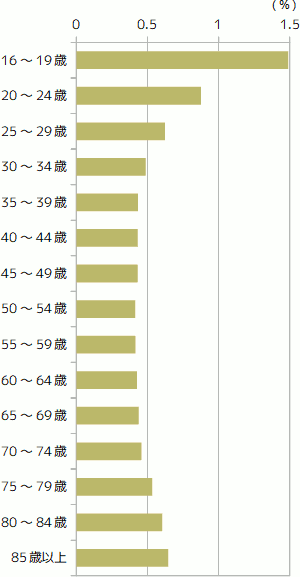

図は、原付以上の運転者の、年代別事故発生率のグラフです。警察庁『平成30年における交通事故の発生状況』からの引用です。

10代〜30代の間は、年齢によって事故発生率にあきらかな差があります。

これに合わせて、記名被保険者(=主に運転する人)の生年月日や、「年齢条件」の指定によって、保険料は大きく変動します。

そこで、年代別の保険料相場と、それぞれにあった保険料の節約方法を、以下のページで説明しています。

等級

簡単に言うと、等級は、自動車保険の利用実績を表す数字です。

原則として6等級から始まって、保険を更新するたびに(1年毎に)、前年の保険利用実績に応じて、上がったり下がったりします。

保険を使っていなければ1等級上がり、保険を使ったら、その内容に応じて3等級または1等級下がります。

そして、等級が上がると、保険料は安くなり、下がると高くなります。

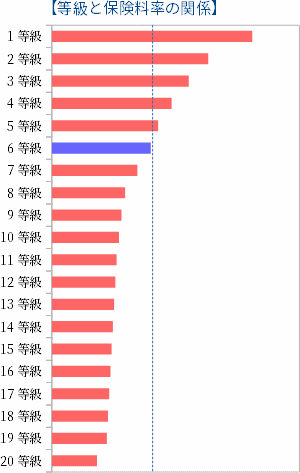

等級と保険料の関係をグラフにすると、以下のようになります。スタートの6等級の保険料を100として、他の等級の保険料を表しています。

保険料を下げるために、等級を使ってすぐにできることは、あまりありません。

しかし、保険料に確実に影響することなので、車に乗るときや保険を使うときに、常に意識していただきたいです。

型式別料率クラス

どんな車に乗っているかで、保険料は変動します。

変動するのは、車両保険の保険料だけではありません。

対人賠償保険、対物賠償保険、人身傷害保険も、車によって保険料が上下します。

なぜなら、車によっても、事故の発生率に違いがあるからです。

車による事故の起こりやすさは、型式別料率クラスという数字で管理されています。

保険毎に、1〜3の数字が割り振られています。

数字が大きいほど事故の危険性が高いことを示し、保険料は高くなります。

たとえば、下の4つのモデルの型式別料率クラスをご覧ください。

| モデル (型式) |

対人賠償 保険 |

対物賠償 保険 |

傷害保険 | 車両保険 |

|---|---|---|---|---|

| NBOX (JF1) |

2 | 1 | 2 | 1 |

| タント (LA600S) |

1 | 1 | 3 | 2 |

| ワゴンR (MH34S) |

3 | 3 | 3 | 3 |

| ワゴンR (MH44S) |

1 | 2 | 1 | 3 |

この4台の中で保険料がもっとも高くなるのは、上から3つ目のワゴンRです。

料率クラスはオール3です。

ただし、ワゴンR全般が高くなりやすいわけではなく、MH34Sという型式(車検証に記載されています)に限られます。

上から3つ目の型式MH44Sであれば、NBOXやタントと同じくらいの金額になります。

軽自動車と普通車とで、安い自動車保険、高い自動車保険は異なります。

上で説明した型式別料率クラスの違いもあって、軽自動車と普通自動車とで、保険料は異なります。

それだけでなく、軽自動車と普通車とで、安い自動車保険、高い自動車保険は異なります。

具体例をご覧ください。

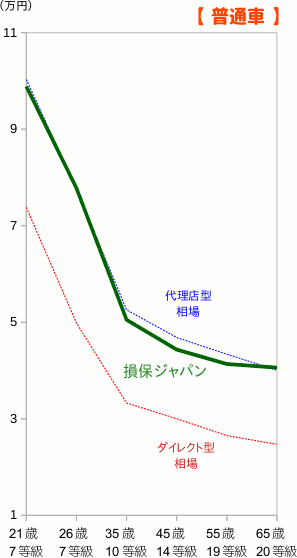

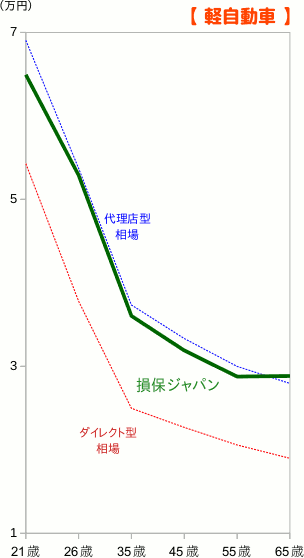

損保ジャパンの例

代理店型の、損保ジャパンの自動車保険の保険料を、保険料相場と比較しました。

普通車の保険料

まず、普通車の保険料を代理店型とダイレクト型の相場と比較しました。

30代〜50代は代理店型の保険料相場より安く、その他の年代は代理店型の相場と同じくらいです。

軽自動車の保険料

同様に、軽自動車の保険料を、相場と比較しました。

30代〜50代の人にとっては、普通車のときと同じような傾向です。

しかし、20代の人とっては、わずかながら割安感がアップしました。

逆に、高齢者にとっては、割高感が強まっています。

普通車と軽自動車で、全体の傾向が変わっているわけではありません。

それでも、特定の人たちにとって、候補に加えるかの判断が変わる程度の違いはあります。

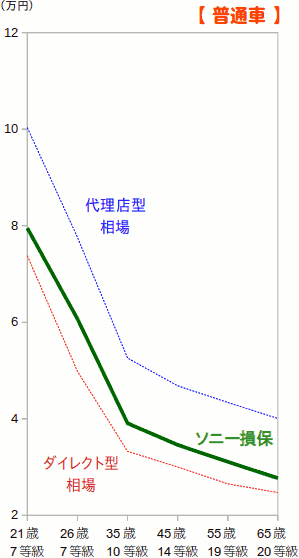

ソニー損保の例

続いて、ダイレクト型のソニー損保の保険料を、保険料相場と比較しました。

普通車の保険料

まず、普通車の保険料を代理店型とダイレクト型の保険料相場と比較しました。

見積もりした全パターンで、代理店型の相場よりは安いものの、ダイレクト型の相場よりかなり高くなっています。

この様子では、保険料の安さをとくに重視する人にとって、ソニー損保は候補となりにくいです。

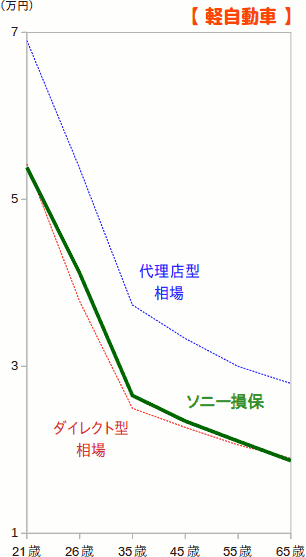

軽自動車の保険料

同様に、軽自動車の保険料を、相場と比較しました。

ここでも、ダイレクト型の相場より高くなりました。

しかし、全体的に金額差は縮小しており、ところどころ相場並みになっています。

ソニー損保の品質に対する評判の良さを考慮すると、費用対効果はグッと高くなり、候補に加えやすくなりました。

口コミをうのみにせず、見積もり比較

上でご覧いただいたように、軽自動車か普通車かで、保険料の傾向が極端に変わることはありません。

それでも、人によっては、その保険を候補にするかしないかの判断が変わる可能性があります。

よって、保険料についての口コミや評判を目にしても、うのみにしないでください。

それが軽自動車に通用するとは限りません。

口コミ・評判は参考程度にとどめ、実際に見積もりして比較してください。

保険料相場を見て、見直しが必要と判断されたら、主な保険会社の見積もりを一通り集めて、比較しましょう。

自動車保険は、見積もり条件によっては、保険料が大きくぶれます。

保険の見直しの検討を進めるときは、できるだけ見積もりを比較して判断したいです。

理想としては、おもな保険会社の見積もりを一通り集めたいです。

しかし、仕組みや言葉づかいが異なる商品を、同じ条件で見積もり・比較するのは、けっこう負担になります。

そこで、1回の入力で、おもな自動車保険の見積もりをまとめて入手できる、無料の見積もりサービスをおすすめします。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。