統計から読み解く、自動車保険の保険料相場

自動車保険の保険料相場と、保険料の節約方法を中心に、以下のことを解説しています。

自動車保険(任意保険)の、年間の保険料相場を、信頼性の高い統計データから算出しました。

損害保険料率算出機構『自動車保険の概況 2021年度版』(2022年4月発行)をもとに、車の用途・車種別の、自動車保険の年平均保険料を、算出しました。

( )内は、ナンバーの色と数字です。

| 用途・車種 | 年間保険料 | |||

|---|---|---|---|---|

| 2020年 | 2019年 | 2018年 | ||

| 自家用乗用車 | 普通 (白3) |

74,439 | 73,600 | 73,265 |

| 小型 (白5,7) |

57,706 | 57,557 | 57,801 | |

| 営業用乗用車(緑) | 106,002 | 120,950 | 118,011 | |

| 軽自動車 | 乗用車 (黄5,7) |

50,694 | 49,637 | 48,292 |

| 貨物車 (黄4,6) |

42,949 | 41,584 | 41,217 | |

| 自家用貨物車 | 普通 (白1) |

82,628 | 81,205 | 80,747 |

| 小型 (白4,6) |

66,471 | 65,466 | 64,238 | |

| 営業用貨物車 | 普通 (緑1) |

138,799 | 140,431 | 137,836 |

| 小型 (緑4,6) |

72,582 | 71,930 | 69,015 | |

| オートバイ | 28,837 | 27,903 | 28,083 | |

| 原付 | 17,900 | 16,733 | 15,679 | |

自動車保険の保険料を大きく左右するポイントが、いくつかあります。

次のどれかに当てはまるときは、保険料が相場とかけ離れる可能性があります。

等級

自動車保険では、等級ごとに保険料の割引率が決められています。

たとえば、20等級と6等級と1等級では、同じ補償内容であっても、下のように保険料に大きな差があります。帯の長さが保険料の大きさを表しています(無事故の保険料です)。

ちなみに、2020年度の時点で、自動車保険加入者の約半数が20等級です。ということは、若い方や運転歴の浅い方は、相場より高くなる可能性が高いです。

「事故あり」割引率だと割高になる

事故で、➊対人賠償保険、➋対物賠償保険、➌車両保険、のどれかを使うと、次の更新のときに、以下のようなペナルティがかされて、保険料が高くなります。

- 3等級または1等級のダウン

- 3年間または1年間、「事故あり」割引率が適用

7〜20等級の割引率には、「無事故」割引率と「事故あり」割引率の、2つがあります。同じ等級でも、「事故あり」のほうが保険料は高く(割引が小さく)なります。

| 等級 | 無事故 | 事故 あり |

|---|---|---|

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7等級 | -27% | -14% |

現在20等級だとしても、「事故あり」に当てはまると、割引率は13等級の無事故と同じになってしまいます。

事故で保険を使った後は、保険料が相場より高くなりやすいです。

若年層と高齢者は高くなる

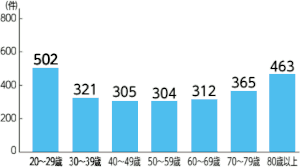

統計をとると、20代以下と70代以上は、その他の年代より事故発生率が高くなります。

下のグラフは、2020年の年代別交通事故件数です(警察庁交通局)。

一般的に、保険料は、事故の発生率が高い層ほど高くなるように設定されています。よって、20代以下と70代以上の方々は、相場より高くなる可能性が大きいです。

車両保険の有無

補償内容は人によって異なります。それによる保険料の違いを気にしすぎると、相場を知る意味が薄れてしまいます。

ただし、車両保険は例外です。保険料が高いからです。車両保険を付けると、保険料はほぼ倍増します。

車両保険を付けると、相場より高くなる可能性が高いです。

代理店型かダイレクト型か

自動車保険は、代理店から加入する代理店型と、ネット・電話で加入するダイレクト型の2つのタイプがあります。

保険料はダイレクト型のほうが安くなります。

もっとも、売り上げは代理店型のほうが圧倒的に多いので、上の保険料相場の金額は、代理店型の平均に近いと思われます。

2020年度末時点での代理店型とダイレクト型の市場シェアは、下のとおりです。

損害保険会社を見直すことが、保険料を下げるための、もっともお手軽な保険料節約方法です。

上で、保険料を大きく左右する項目をいくつか上げました。ただし、加入者が自分の意志で選べることは少ないです。

そんな中で、どなたでも実行できそうなのが、損害保険会社の変更(=他の自動車保険への乗り換え)です。

とくに、現在、代理店型にご加入なら、ダイレクト型に乗り換えることで、確実に保険料を下げることができます。

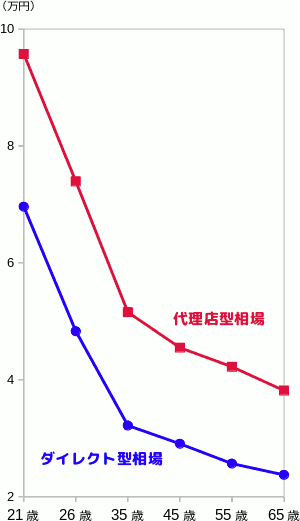

代理店型とダイレクト(ネット通販)型の保険料には深い溝がある

下のグラフは、代理店型とダイレクト型の、それぞれの保険料相場(主要な自動車保険の保険料の平均値)を比較したものです。

ご覧のように、代理店型とダイレクト型の保険料には、あきらかな格差があります。

保険料の差の原因は、代理店の存在

保険料が安くても、ダイレクト型の補償・サービス内容が、代理店型より劣るわけではありません。

ダイレクト型の保険料が安くなるのは、代理店の運営コストがかからないからです。

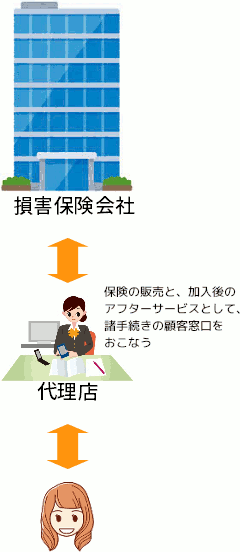

逆に言うと、ダイレクト型自動車保険では、代理店が提供する、対面でのサービスを受けることができません。

代理店は、加入・更新、契約内容変更、保険金請求などの手続きのときに、➊質問に答えたり、➋提案してくれたり、➌不備をチェックしてくれます。

ダイレクト型を選ぶと、こういったサービスはありません。

自動車保険を数年続けているなら・・・

自動車保険の初心者なら、代理店に相談しながら補償プランを設計するほうが安全かもしれません。

しかし、すでに何回か自動車保険を更新し、補償内容がある程度固定している方なら、ダイレクト型にスムーズに移行できる可能性が高いです。

ここ数年、代理店とのやりとりはもっぱら電話と郵送だけ、ということなら、ダイレクト型自動車保険に入っているのと、ほとんど同じです。

であれば、ダイレクト型に乗り換えないと、損かもしれません!

無料の一括見積もりサービスであれば、1回入力するだけで、主な自動車保険の見積もりが手元にそろいます。

ダイレクト型自動車保険のホームページにいくと、どこも見積もりができるようになっています。それぞれに、わかりやすく、操作しやすいです。

しかし、複数の自動車保険を、条件をそろえて見積もりするのは、意外と手間と時間がかかります。

それどころか、誤解や思い込みで、気がつかないうちに食い違った見積もりをやってしまう危険があります。

そこで、無料の一括見積もりサービスです。

1回入力すれば、主要な自動車保険の見積もりが一通りお手元に集まります。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。