人身傷害保険と搭乗書傷害保険の違いは?それぞれのメリット・デメリットは?にお答えします!

自動車保険は、大きく4つの補償からできています。

| 対人賠償保険 事故の相手のため + 人の損害のため |

対物賠償保険 事故の相手のため + 車の損害のため |

| 人身傷害保険 搭乗者傷害保険 こちらのため + 人の損害のため |

車両保険 こちらのため + 車の損害のため |

こちらの(運転者・同乗者)のケガの治療等を補償するのが、人身傷害保険と搭乗者傷害保険です。

ただし、この2つが役割分担しながら補償するわけではありません。

新旧の関係です。搭乗者傷害保険が旧型で、人身傷害保険が新型です。

このページでは、そんなに人身傷害保険と搭乗者傷害保険の中身の比較や、選び方、使い分け方などを説明しています。

人身傷害保険と搭乗書傷害保険の補償や機能を徹底比較しました。

人身傷害保険と搭乗書傷害保険を、4つの角度から比較し、優劣を判定しました。

補償内容の違いは?どちらが優れている?

搭乗者傷害保険は、名前の通り“傷害”に特化した保険です。

他方、人身傷害保険は、“傷害”を中心に、こちらの損害を幅広く補償します。

| 損害・費用 | 人身傷害 保険 |

搭乗者傷 害保険 |

|---|---|---|

| 死亡 | ○ | ○ |

| 後遺障害状態 | ○ | ○ |

| 傷害(=ケガ) | ○ | ○ |

| 介護費用 | ○ | |

| 逸失利益 | ○ | |

| 精神的損害 | ○ | |

| 休業損害 | ○ | |

| 葬儀費用 | ○ | |

| 損害防止費用 | ○ | |

| 権利保全費用 | ○ |

人身傷害保険は、ケガの治療費だけでなく、経済的損失や心のキズまで補償してくれます。

また、搭乗者傷害保険の保険金は定額なので、保険金が治療費に届かない危険があります。

人身傷害保険!

補償される事故の範囲は、どちらが広い?

2つの保険の、それぞれが補償する事故の範囲を整理しました。

| 事故 | 人身傷害 保険 |

搭乗者傷 害保険 |

|---|---|---|

| 契約車両に乗車中 | ○ | ○ |

| 他人の車に乗車中 | △ | |

| 歩行中* | △ | |

| 自転車乗車中* | △ |

人身傷害保険は、他人の車に乗っていたとき、歩行中・自転車運転中の自動車事故も、補償の対象になります。。

人身傷害保険!

補償を受けられる人の範囲は、どちらが広い?

対象者の範囲も、人身傷害保険のほうが、幅広いです。

| 対象者 | 人身傷害 保険 |

搭乗者傷 害保険 |

|---|---|---|

| 記名被保険者 | ○ | ○ |

| 配偶者 | ○ | |

| 同居の親族 | ○ | |

| 別居の未婚の子* | ○ | |

| その他の同乗者 | ○ | ○ |

人身傷害保険は、同居する家族の一人が入っていたら、全員が同じだけの補償を受けられます。

逆に言うと、家族で2台以上の車があるときは、人身傷害保険は、そのうちの1台だけで十分です。

人身傷害保険!

保険金を受け取るまでの速さは?

次に、保険金が支払われるタイミングを比較しました。

| 人身傷害保険 | 搭乗者傷害保険 |

|---|---|

| 損害額が確定した後(ケガのときは治療終了後)。 | 治療中でも、所定の条件を充たせばOK。 |

ケガで治療を受ける場合、人身傷害保険は治療費の実費補償なので、保険金を請求できるのは、治療代確定後=治療終了後です。

他方、搭乗者傷害保険は、あらかじめ決められた金額が出るので、治療が終わるまでに、保険金を請求できます。

治療期間がある程度長くなると、搭乗者傷害保険の方が、早いタイミングで保険金を受け取ることができます。

搭乗者

傷害保険!

人身傷害保険にするか搭乗者傷害保険にするか迷ったら、おすすめは人身傷害保険です。

どちらにするか迷うことがあったら、以下を参考にしてください。

中身が進化しているのは人身傷害保険

人身傷害保険と搭乗者傷害保険は、新旧の関係にあります。

新しい方の人身傷害保険は

1998年に発売されました。

誕生から20数年が経過していますが、他の保険は大正時代から続いているので、それに比べると最新です。

それ以前は搭乗者傷害保険が

自動車保険の中で死傷を補償する唯一の保険でした。

しかし、東京海上火災(現在の東京海上日動)が人身傷害保険を発売すると、他社も次々と追従しました。

その後、旧式の搭乗者傷害保険は、存在感がどんどん低下していきました。

とは言え

自動車保険は公共性の高い保険商品なので、損害保険会社の思惑で簡単に新旧交代することなく、現在にいたるまで2つの保険は併存しています。

おもな損害保険会社の、現在の取り扱い状況

2020年3月現在での、主要な損害保険会社の、搭乗者傷害保険の取り扱い状況を、下表にまとめました。

| 会社名 | 販売形態 | 取り扱い状況 |

|---|---|---|

| あいおいニッセイ同和 | 代理店 | 人身傷害保険の特約(任意加入) |

| アクサダイレクト | ダイレクト | 残存(どちらか必須) |

| AIG損保 | 代理店 | 人身傷害保険に吸収されて消滅 |

| イーデザイン損保 | ダイレクト | 残存(任意加入) |

| SBI損保 | ダイレクト | 残存(任意加入) |

| 共栄火災 | 代理店 | 人身傷害保険に吸収されて消滅 |

| セコム損保 | ダイレクト | 残存(自動セット) |

| セゾン自動車火災 | ダイレクト | 残存(任意加入) |

| ソニー損保 | ダイレクト | 残存(任意加入) |

| 損保ジャパン | 代理店 | 人身傷害保険に吸収されて消滅 |

| チューリッヒ保険 | ダイレクト | 残存(自動セット) |

| 東京海上火災 | 代理店 | 人身傷害保険に吸収されて消滅 |

| 日新火災 | 代理店 | 人身傷害保険に吸収されて消滅 |

| 三井ダイレクト損保 | ダイレクト | 残存(任意加入) |

| 三井住友海上 | 代理店型 | 人身傷害保険の特約(自動セット) |

| 楽天損保 | 代理店型 | 人身傷害保険の特約(任意加入) |

代理店型損保会社の大半で

搭乗者傷害保険は死亡一時金と傷害一時金に解体されて、人身傷害保険に吸収されています。

残りも、人身傷害保険の特約となっており、“搭乗者傷害”の名前こそ残っていますが、実質的に吸収されています。

ダイレクト型損保会社の多くは

今でも搭乗者傷害保険の名前を残しています。

と言っても、搭乗者傷害保険が、人身傷害保険と対等に扱われているのは半分くらいで、残りは、人身傷害保険の特約のような扱いになっています。

加入率では、人身傷害保険が圧勝

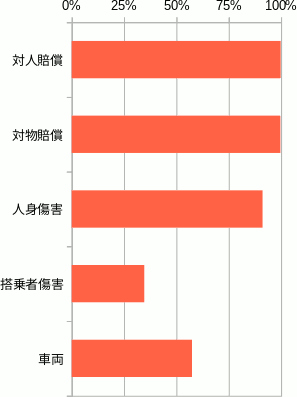

損害保険料率算出機構『自動車保険の概況』(2018年版)によると、自動車保険を構成する4つの保険に加入している人の割合は、下のグラフのようになっています。

対人賠償保険、対物賠償保険には、ほぼ全員が入っています。

それには負けていますが、人身傷害保険に入っている人も91.2%と、とても多いです。

一方、搭乗者傷害保険の加入率は35%ほどと、半分もありません。

どちらかを選ぶなら人身傷害保険

上のとおり、人身傷害保険のほうが優勢で、今後逆転する見込みはありません。

また、搭乗者傷害保険だけを選べる商品が減少しており、搭乗者傷害保険にこだわると、選べる商品が限られてしまいます。

もし、人身傷害保険か搭乗者傷害保険かで迷ったら、特別な理由がない限り、人身傷害保険を選んでください。

人身傷害保険と搭乗者傷害保険の両方に入るメリットはあるのでしょうか?

損害保険会社のパンフレットやウェブサイトを見ると、人身傷害保険と搭乗者傷害保険の同時付帯を勧めている会社は多いです。

内容が重複するこれら2つの保険に、同時に加入するメリットはあるのでしょうか?

同時加入はおすすめできない

補償の品ぞろえの面では、人身傷害保険だけあれば十分です。

ただし、保険金が出る早さでは、搭乗者傷害保険が勝っていました。

そこで、人身傷害保険の手厚さに、搭乗者傷害保険の早さが加わって最強になると、両方への加入を勧める損害保険会社が少なくありません。

しかし、100%重複する2つの保険を勧められることには違和感が残ります。

重複することを理解して、それでも必要と判断された場合を除いて、同時加入はおすすめできません。

人身傷害保険と搭乗者傷害保険が自動セットされる自動車保険

加入者が判断するまでもなく、2つの保険が自動セットされている商品も、複数あります。

| 損保会社 | 概要 |

|---|---|

| セコム損保 | 片方を外すことは可能。 |

| 損保ジャパン | 2つとも自動セット* |

| チューリッヒ保険 | 片方を外すことは可能。 |

| 東京海上日動 | 2つとも自動セット* |

| 三井住友海上 | 2つとも自動セット* |

*印の3社は

加入者に選択の余地を与えていません。

そもそも、搭乗者傷害保険の名前が出てこないので、それと知らずに同時加入してしまいそうです。

同時加入に否定的なこのサイトとしては、これらの商品をおすすめしにくいです。

とは言いながら

自動車保険にはさまざまな機能があるので、人身傷害保険だけで、商品の優劣を決められないのも事実です・・・

最終的な判断は見積もりを比較して

保険が重複していても、見積もりをすると、意外と安いことがあります。

もちろん、逆のケースもあります。

なぜそんなことが起こるかと言うと、補償を最小限に抑えた人身傷害保険や搭乗者傷害保険の保険料は、けっこう安くなるからです。

他の保険の金額のほうが大きくて、そちらの大小で勝敗が決まるかもしれません。

よって、どの商品を選ぶか結論を出すときは、ご自身の条件で見積もりを作成し、金額を見比べて判断してください。

ご検討がある程度進んだら、無料一括見積もりサービスで、比較してください。検討が一気に進みます!

保険料はいろんな条件が重なり合って決まるので、見積もりをすることで、はじめて気がつくこともあれば、それまでの考えがひっくり返ることもあります。

商品選びの方針がある程度固まったら、早い段階で見積もりを集めて見比べてください。

そうするほうが効率的です。

下のサービスをご利用いただくと、1回の入力で、主要な自動車保険の見積もりを、一気に集めることができます。

見積もり条件を変更しての再見積もりも、簡単にできます。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。