他の人はどんな入り方をしているか、信頼できるデータから割り出しました。補償内容の相場をご覧ください。

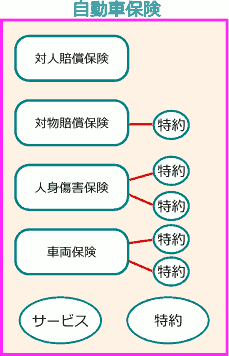

自動車保険は、複数の保険、特約、サービスからできています。いろいろな保険の中でも複雑です。

このページでは、補償内容に迷っている方々のために、日本人の平均的な補償内容をご案内します。

業界団体である日本損害保険料率算出機構が毎年発行している『自動車保険の概況』をもとにした、客観的な情報です。

このページの情報は、2023年4月発行に発行された『自動車保険の概況』(おもに2021年度の実績)をベースにしています。

信頼できる統計をもとにした、自動車保険の主流の補償内容はこちらです。

細かな説明の前に、『自動車保険の概況』から読み取れる、自動車保険の主流の補償内容をご覧ください。

| 保険 | 入り方 | 補足 |

|---|---|---|

| 対人賠償保険 | 保険金額無制限 |

|

| 対物賠償保険 | 保険金額無制限 |

|

| 人身傷害保険 | 保険金額3000万円 |

|

| 搭乗者傷害保険 | 人身傷害保険に入っていれば不要 |

|

| 車両保険 | 要否・保険金額は個別に判断 |

|

以下では、それぞれの保険について、統計情報の分析や検討いただきたいポイントを、詳しく説明します。

対人賠償保険、対物賠償保険の加入実態と、ご留意いただきたいポイント。

この2つの保険は、事故で他人に損害を与えたときに、賠償するためのものです。

対人賠償保険は自賠責と連動

事故で他人の体に損害を与えた場合、まず自賠責保険(強制保険)から損害賠償がおこなわれます。

ただし、自賠責保険では損害のすべてをカバーできるとは限りません。この保険には保険金額の上限があるからです。

自賠責保険だけで損害賠償しきれないときに、対人賠償保険の出番になります。(詳しくは自動車保険の任意保険は必要かをご覧ください)。

なお、他人の財産に損害を与えたとき、自賠責保険は役に立ちません。このときは、はじめから対物賠償保険を使います。

保険金額は原則“無制限”

事故の相手の損害を想定することはできません。たまたま相手が高額所得者なら、損害額は膨大になります。

対人賠償保険や対物賠償保険のような他人に損害賠償する保険は、保険金額「無制限」が原則です。

『自動車保険の概況』によると、保険金額を「無制限」としている人の割合は以下のようになっています。

- 対人賠償保険 ・・・ 99.6%

- 対物賠償保険 ・・・ 96.6%

自動車保険によっては、保険料を安くするために、対物賠償保険の保険金額で「無制限」以外を指定できるようになっています。

リスクがあるうえに、それほど安くならないので、お勧めしません。

人身傷害保険、搭乗者傷害保険の加入実態と、ご留意いただきたいポイント。

この2つの保険は、どちらもこちら側のケガや死亡に備える保険です。

搭乗者障害保険はフェードアウト

人身傷害保険の方が新しく開発されたので、より高機能です。

搭乗者障害保険の方は先細りで、廃止(=人身傷害保険の中に吸収)する自動車保険が増えています。すでに現時点で、代理店型自動車保険のほとんどに、この保険はありません。

人身傷害保険の保険金額

人身傷害保険でも保険金額を指定します。『自動車保険の概況』によると、実態は以下のようになっています。

対人賠償保険は保険金額「無制限」が原則でした。一方、人身傷害保険は約83%が5000万円以内です。

事故のときの自分たちの損害やリスクは、ある程度想定できます(たとえば、亡くなったときに必要になる金額など)。

ご自身の状況をもとに、適正額をご判断ください。

車両保険の加入実態と、ご留意いただきたいポイント。

車両保険の加入率は、50%強で安定していますが、車種別に比較すると、大きな差があります。

いくつかの車種について、2021年度の加入率を、下表にまとめました。

| 車種 | 加入率 | |

|---|---|---|

| 自家用乗用車 | 普通 | 75.6% |

| 小型 | 66.3% | |

| 自家用貨物車 | 普通 | 46.8% |

| 小型 | 52.7% | |

| 軽乗用車 | 62.1% | |

| 軽貨物車 | 35.9% | |

| 営業用乗用車 | 13.0% | |

| 営業用貨物車 | 普通 | 31.3% |

| 小型 | 28.8% | |

| オートバイ | 4.7% | |

| 原付 | 2.8% | |

全体平均(57%)より多い車種を抜き出しました。

- 自家用普通乗用車(75.6%)

- 自家用小型乗用車(66.3%)

- 軽乗用車(62.1%)

より詳しい情報は、車両保険の相場をご覧ください。

自家用車、乗用車は、加入率が高いのですね。

自動車保険の補償内容がある程度決まったら、無料の一括見積もりサービスをご利用ください。

補償内容の方針が固まったら、実際に見積もりを見る方が、検討ははかどります。

どうせなら、おもだった自動車保険の保険料を見比べたいです。そうすることによって、補償内容や保険料の相場観をつかむことができます。

とはいっても、複数の自動車保険の見積もりを、補償内容を同じにして作成するのは、意外と大変です。

そこで、無料の一括見積もりサービスの活用をおすすめします。

1回(1社分)の入力で、 主要な自動車保険の見積もりが一気に集まります。検討が一気にはかどります。

以下の、無料の一括見積もりサービスをおすすめします。

一括で見積もりをした後、個別の商品について、見積条件を変えて再見積もりすることも可能です。

見積もりを繰り返しながら、ベストな補償と商品を絞り込みましょう。