自動車保険料の相場はこちらです。統計資料をもとに、独自に計算しました。

自動車保険を検討するにあたって、保険料の相場を知っておきたいところです。

しかし、公的な機関が発表している、信用できそうな数字はありません。

そこで、損害保険料率算出機構の統計資料『自動車保険の概況 2022年度版』(2023年4月発行)をもとに、独自に保険料相場を算出しました。

( )内は、ナンバーの色と数字です。

| 用途・車種 | 年間保険料 | |||

|---|---|---|---|---|

| 2021年 | 2020年 | 2019年 | ||

| 自家用乗用車 | 普通 (白3) |

73,405 | 74,439 | 73,600 |

| 小型 (白5,7) |

56,198 | 57,706 | 57,557 | |

| 営業用乗用車(緑) | 110,565 | 106,002 | 120,950 | |

| 軽自動車 | 乗用車 (黄5,7) |

50,065 | 50,694 | 49,637 |

| 貨物車 (黄4,6) |

42,905 | 42,949 | 41,584 | |

| 自家用貨物車 | 普通 (白1) |

81,818 | 82,628 | 81,205 |

| 小型 (白4,6) |

65,610 | 66,471 | 65,466 | |

| 営業用貨物車 | 普通 (緑1) |

135,052 | 138,799 | 140,431 |

| 小型 (緑4,6) |

70,908 | 72,582 | 71,930 | |

| オートバイ | 29,100 | 28,837 | 27,903 | |

| 原付 | 18,292 | 17,900 | 16,733 | |

保険料の相場を左右する、大きな5つのポイントがあります。

上の車種別の保険料相場は、信頼できる金額です。しかし、残念ながら、自動車保険を見直すのに、上の金額だけでは不十分です。

というのは、自動車保険料を大きく左右する、5つの項目があるからです。ご自分がどれに当てはまるかによって、参考にする相場も異なります。

- 年齢

- 等級

- 保険会社

- 補償内容

- 車のタイプ、車種

年齢と等級

年齢と等級はそれぞれ別々に、保険料に大きく影響します。ただし、等級は1年ごとに上がるので、年齢との関係が強いです。

よって、自動車保険の検討にあたって、年代ごとの相場を知っておきたいです。下で詳しく説明しています。

また、等級制度は保険料に直結するので、仕組みを理解していないと、損をする危険があります。

保険会社

保険会社によって、保険料の違いはあります。

しかし、個々の保険会社の保険料を比べる前に、代理店型自動車保険とダイレクト型自動車保険との、大きなへだたりを押さえておきたいです。

それぞれの保険料相場やメリット・デメリットを理解しておくと、検討がよりスムーズになります。

下で詳しく説明しています。

補償内容

補償内容のプランによって、保険料は変動します。

保険料を節約するなら、自動車保険を構成する保険・特約・サービスの中で、価格の高いから検討するのが、効果的・効率的です。

特に意識していただきたいのが、車両保険です。次いで、人身傷害保険です。

下で詳しく説明しています。

車のタイプ、車種

普通車、軽自動車、貨物車、営業車、二輪車などの車の種類や排気量などによって、保険料相場はそれぞれ異なります。

たとえば、普通車で保険料の安い自動車保険が、軽自動車でもオトクとは限りません。

主に運転する人(記名被保険者)の年代によって、保険料は大きく変動します。年代ごとの相場を把握しましょう。

自動車保険では、事故の発生率が高いほど、保険料は高くなります。

年代により事故発生率は異なる

『運転免許統計』(警察庁)によると、2021年の年代別交通事故発生率はグラフのようになっています。

こうした実態を反映して、保険料も、10〜20代は高額に設定されています。高齢者がそれに続きます。

等級も保険料に直結する

等級は、年代を直接に表すものではありませんが、等級が高くなるには年数がかかります。結果として、等級と年齢との関係は深くなっています。

等級ごとの保険料割引(割増)率は図のようになっています。

このように、年代が保険料に大きく影響するので、相場のチェックも年代別にやった方が効率的です。

- 年代別の保険料相場

- 10~20代の自動車保険の相場

- 30代の自動車保険の相場

- 40代の自動車保険の相場

- 50代の自動車保険の相場

- 60代の自動車保険の相場

- 70代の自動車保険の相場

- 年齢条件の仕組みと保険料を安くする方法

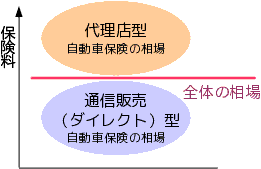

代理店型自動車保険か、ダイレクト(ネット通販)型自動車保険かで、保険料の相場は大きく異なります。

どんな商品でも、製造・販売する会社によって、値段は異なります。それは、自動車保険でも同じことです。

ただし、自動車保険には、特有の事情があります。保険料の相場を判断するうえで、大きく影響します。

代理店型とダイレクト(ネット通販)型に分けられる

自動車保険は、大きく2つのグループに分けられます。

代理店型自動車保険とダイレクト型自動車保険です。

両者の大きな違いは、わたしたち消費者への窓口としての、代理店があるかないかです。

代理店の役割は、保険の加入・更新・内容変更の手続きの窓口(アドバイスと受付)です。

ダイレクト型には、代理店がありません。代理店のかわりに、諸手続きを、保険会社のサイトを通して、わたしたち自身でおこないます。

そのかわり、ダイレクト型は、保険料がかなり安くなります。

ちなみに、事故への対応は、代理店型もダイレクト型も、損保会社本体がおこないます。

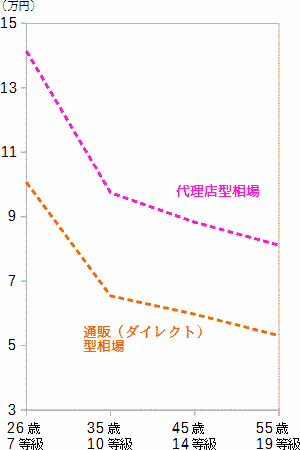

代理店型とダイレクト(ネット通販)型の保険料の差は歴然

大手損保4社(損保ジャパン、東京海上日動、三井住友海上、あいおいニッセイ同和)をもとにした代理店型の相場と、ダイレクト型損保9社をもとにしたダイレクト型の相場を、4パターンの年齢と等級の組み合わせで、比較しました。

その結果が、下のグラフです。

なお、保険金額100万円の車両保険を付加したときの、年払い保険料の相場です。

グラフのとおり、すべてのパターンで、ダイレクト型の方が、明らかに安くなりました。しかも、金額の差がもっとも小さい55歳(19等級)でも、差額は2万8千円ほどです。

ダイレクト(ネット通販)型への移行は簡単

ダイレクト型自動車保険には、対面でフォローしてくれる代理店がありません。

そのことに不安を感じるかもしれません。しかし、すでに何回か自動車保険を更新して、補償内容が固定している方々にとって、ダイレクト型は、意外と付き合いやすい存在です。

というのは、代理店型も、ダイレクト型も、自動車保険としての仕組みは、共通点しているからです。

その証拠に、等級を引き継ぐことができます。それが可能なのは、基本の仕組みが同じだからです。

自動車保険は、さまざまな保険、特約、サービスのかたまりです。必要なものだけを、ムダなく選びましょう。

自動車保険は、さまざまな補償(保険、特約)とサービスの集合体です。

保険料の節約を検討するとき、どの補償やサービスの保険料が高いのかを知っておくと、有利です。

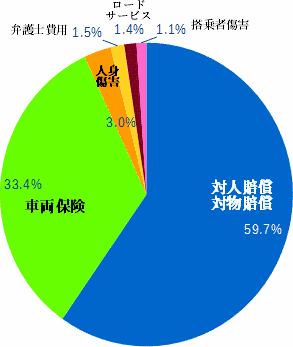

車両保険と傷害保険が鍵になる

セゾン自動車火災『おとなの自動車保険』を例に、自動車保険の保険料の内訳を、調べました。30歳14等級の人が、保険金100万円で車両保険を付けたとして、見積もりしました。

もっとも大きな割合を占めるのは、対人賠償保険、対物賠償保険でした。

とは言え、これを節約するのは、おすすめしません。相手に与える損害の大きさは、予測不可能です。万全の備えをしておきたいです。

対人・対物賠償保険の補償内容については、以下で詳しく説明しています。

これらに続くのが、車両保険です。車両保険は、すべての自動車保険で、保険を付けるかどうかを選べますし、補償の大きさを細かく設定できるようになっています。

以下の記事を、参考にしてください。

上に比べて、保険料の割合は小さいものの、2つの傷害保険(人身傷害保険と搭乗者傷害保険)も、保険料節約につながります。

無料一括見積りサービスで、各社の見積もりを比較するのが、自動車保険選びの近道です!

ご自分の年齢、等級、補償内容などにあった、正確な保険料相場を知るための、最善の方法は、無料一括見積りサービスの利用です。

ネットで保険料を試算できる自動車保険は増えているけれど・・・

現在では、名前を聞いたことがあるような損保会社は、それぞれの会社のホームページで、自動車保険の保険料試算機能を提供しています。

それぞれ、わかりやすく作られています。しかし、正確な保険料相場を知るためには、主要な自動車保険を一通り網羅したいです。となると、一つ一つを見積もりするのはけっこう大変です。

そこで、以下の無料一括見積りサービスをおすすめします!

おすすめする一括見積りサービス

自動車保険の無料一括見積りサービスは、このところ増えつつあるようです。

そんな中で、特にこちらのサービスをおすすめする理由は、以下の通りです。

- 1回入力すれば、最大で18社の自動車保険を見積もることができる。

- 参加している保険会社数が多いうえに、おすすめの「通信販売(ダイレクト)型」がすべて含まれている。

- 全国254店舗『保険見直し本舗』を経営する会社が提供するサービスなので、安心感がある。

- サイトの利用は無料である。

- すっきりとしたデザイン、レイアウト、操作性で、使いやすい。

そして、サイト利用者を対象に実施した調査では、保険料節約の平均金額は約35,000円だっそうです。