代理店型自動車保険とダイレクト(ネット通販)型自動車保険の違いを、消費者の視点で解説します。

自動車保険は、代理店型とダイレクト型に分けることができます。

どちらのタイプを選ぶか(あるいは区別しないか)は、自動車保険選びにおいて、重要な分岐点の一つです。

このページでは、2つの違いを徹底解説しています。

消費者が意識すべき代理店型とダイレクト(ネット通販)型の、2つの大きな違いがあります。

大きな違いというのは、こちらです。

- 顧客への窓口、サポート体制

- 保険料の料金体系

顧客への窓口、サポート体制の違い

代理店型自動車保険

代理店は、損害保険会社と契約を結んで、保険商品の販売と、加入後の窓口業務(アフターフォロー全般)をおこないます。

加入者が損保会社の従業員と直接やりとりするのは事故のときくらいで、それ以外のときは代理店とやりとりします。

そういう意味で、代理店が提供するサービスの品質は、顧客満足度に大きく影響します。

ダイレクト(ネット通販)型自動車保険

ダイレクト型には代理店がなく、消費者(加入者)は全ての手続きやその他のやりとりを、損害保険会社と直接おこないます。

そして、その手段はインターネット、電話、郵送です。対面でのサポートは原則としてありません。

保険料の料金体系の違い

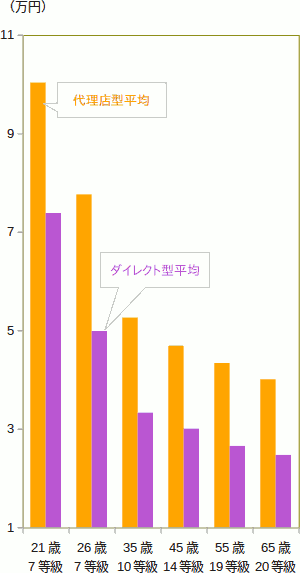

保険料相場を比較

下の図は、代理店型である4大損保(あいおいニッセイ同和、損保ジャパン、東京海上日動、三井住友海上)の保険料平均と、ダイレクト型の保険料相場を、6パターンの年齢+等級で比べたグラフです。

代理店の経営にはコストがかかります。その分が保険料にのせられるので、代理店型自動車保険の保険料はどうしても高くなります。

リスク細分

ダイレクト型はリスク細分の仕組みを大幅に取り入れているため、代理店型と比べて、次のような傾向が強いです。

- 車を使う地域、年間走行距離などで、保険料が異なる。

- 事故率が低い客層(たとえば30〜50代)と高い客層(たとえば10〜20代)とで、保険料の格差が大きい。

業界標準は代理店型

下の図は、2020年時点での、自動車保険における代理店型とダイレクト型のシェアを表しています(ソニー損保の開示資料より)。

代理店型が90%を超えています。代理店型が業界標準の営業スタイルと言えます。

日本人は保険のダイレクト販売(ネット通販)を不安視しすぎ?

ダイレクト販売の普及が鈍い日本市場

日本、アメリカ、イギリス、フランスの損保市場での、2014年のダイレクト販売のシェアを比較したのが、下図です。

どの国も、代理店販売がダイレクト販売を上回っています(イギリスでは保険ブローカーによる販売が主流)。

とは言え、他の3国と比べて、日本のダイレクト販売のシェアの小ささは目を引きます。

日本人は対面サポートを重視する傾向が強いのか、それとも日本のダイレクト損保は力不足なのか、理由はわかりません。

そろそろ試してもいいかも・・・

日本での損害保険のダイレクト販売が本格スタートしてから20年を超えました。

当初は、安さと手軽さばかりが目立って、中身に不安を感じさせられました。しかし、ここ最近は、商品・サービスの提供体制がそれなりに整ってきたように見えます。

「ダイレクト型の、悪い噂を聞いた」「以前ダイレクト型に入って後悔した」というような方でも、保険料の安さや24時間365日手続きできる手軽さにメリットを感じられるなら、あらためてご検討ください。

ダイレクト損保は、代理店型に迫るサービス品質を目指すところと、品質をある程度割り切って安さを追求するところとに、分かれつつあります。

どちらがご自分のニーズに合うかの見極めは、慎重にお願いします。

代理店はあなたに必要ですか?代理店の役割をチェックしました。

代理店の役割

代理店型自動車保険での、代理店と保険会社の役割分担は、おおよそ下のようになっています。

| 仕事内容 | 代 理 店 | 損保会社 | |

|---|---|---|---|

| 加入・更新の手続き | 自動車保険の営業 | ○ | |

| 加入者のチェック | ○ | ||

| 契約手続き | ○ | ||

| 加入中の手続き | 契約内容変更 | ○ | |

| 事故の受付 | △ | ○ | |

| 保険金請求 | ○ | △ | |

| 事故対応・示談交渉 | ○ | ||

| 保険金の支払い | ○ | ||

代理店の守備範囲はとても広くて、事故の対応以外のすべてを担当します。

手続きだけでなく、手続きにともなう疑問に答えてくれたり、提案してくれるところが、代理店のメリットです。

代理店の担当者の顔を思い出せないなら・・・

ご自身にとって、代理店型必要かどうかを判断する基準は単純です。

もし現在代理店型自動車保険にご加入で、ここ数年、代理店との連絡が電話・郵送だけなら、代理店型にこだわる必要はありません。

むしろ、代理店型自動車保険の高い保険料がもったいないです。ダイレクト型に乗り換えても支障を感じないはずです。

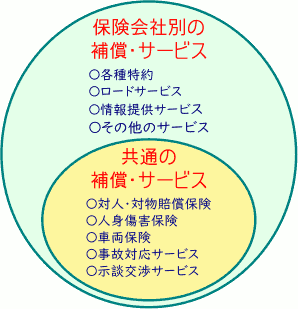

どの自動車保険も基本的な補償・仕組みは同じだが、手厚く補強されているのは代理店型。

代理店型かダイレクト型か、国内資本か外国資本かなどの違いに関係なく、日本国内で販売されている自動車保険の基本的な仕組みや補償内容は共通しています。

ただし、基本の補償を補強する補償・サービスの品ぞろえには差があります。一般的に代理店型のほうが手厚いです。

自動車保険には、社会的な使命がある

自動車保険(=任意保険)には、強制保険=自賠責保険を補完するという、社会的な役割があります。

そのため、損保業界内で基本的な仕組みや補償内容は統一されています。

他社の自動車保険に乗り換えても、等級をそのまま引き継げるのは、そのおかげです。

よって、どの自動車保険を選んでも、致命的な失敗にはなりません。

特約やサービスは代理店型の方が充実

商品内容の違いが出るのは、付加的な補償やサービスです。

そして、通常、付加的な補償・サービスは、代理店型のほうが充実しています。

ダイレクト型自動車保険は、補償プラン作成を、一般の消費者にやってもらわなければなりません。そのため、すっきりとしたわかりやすさが重視されます。

他方、代理店型自動車保険は、代理店がフォローできるので、中身が多少複雑でも問題になりません。そのため、多機能になりやすいです。

事故対応の良し悪しは、代理店型かダイレクト(ネット通販)型かでは、決められなくなっています。

事故対応とは、損害保険会社が事故の連絡を受け付けてから、保険金を支払って解決するまでの、一連の工程を指します。

事故対応の品質・迅速さには、損害保険会社の従業員や組織の実力が反映されます。自動車保険選びのポイントの一つです。

事故対応の品質は、代理店の有無に左右されない

代理店型自動車保険でも、事故対応は、代理店ではなく損害保険会社本体がおこないます。

ですから、事故対応の品質は、原則として、代理店のある無しに左右されません。

ただし、親切な代理店だったら、何かと相談に乗ってくれたり、損保会社に働きかけてくれるので、より大きな安心につながるかのもしれません。

口コミ・ランキングによる、事故対応の評判

あいにくと、事故対応の客観的な評価・比較はできません。

知名度のあるマーケティング調査会社による、大規模な顧客満足度調査の結果が参考になります。

価格コムの顧客満足度ランキング

2023年版事故対応ランキング、上位10社です。社名が青字なのが、ダイレクト損保です。

| 順位 | 会社名 |

|---|---|

| 1位 | AIG損保 |

| 2位 | 日新火災 |

| 3位 | ソニー損保 |

| 4位 | 東京海上日動 |

| 5位 | 三井住友海上 |

| 6位 | アクサダイレクト |

| 7位 | 損保ジャパン |

| 8位 | 三井ダイレクト損保 |

| 9位 | イーデザイン損保 |

| 10位 | あいおいニッセイ同和 |

J.D.パワーの顧客満足度ランキング

2022年版事故対応ランキング、上位10社です。

| 順位 | 会社名 |

|---|---|

| 1位 | ソニー損保 |

| 2位 | AIG損保 |

| 3位 | 損保ジャパン |

| 4位 | 三井住友海上 |

| 5位 | あいおいニッセイ同和 |

| 6位 | セゾン自動車火災 |

| 7位 | 東京海上日動 |

| 8位 | イーデザイン損保 |

| 9位 | アクサダイレクト |

| 10位 | チューリッヒ保険 |

代理店型にもダイレクト型にも、好評な会社はありますね。

ダイレクト損保は歴史が浅くて規模が小さいから経営面で不安ですか?心配ご無用です。

ダイレクト損保は大きな企業グループに属している

ダイレクト損保は、2000年前後に設立された会社が多く、歴史が浅くて規模も小さいです。そうした点が、頼りなく見えるかもしれません。

しかし、今日営業しているダイレクト損保は、すべて大きな企業グループに属しています。

| アクサダイレクト | 世界でトップクラスの売上を誇るアクサグループ(フランス)。 |

| SBI損保 | ネットでの金融サービスを総合的に提供するSBIグループ。 |

| イーデザイン損保 | 東京海上日動などと同じグループ。 |

| セゾン自動車火災 | 損保ジャパンと同じグループ。 |

| ソニー損保 | エレクトロニクス企業ソニーのグループ会社。 |

| チューリッヒ保険 | 世界的な保険会社、チューリッヒ保険の日本支店。 |

| 三井ダイレクト損保 | あいおいニッセイ同和、三井住友海上と同じグループ。 |

少なくとも、1年契約の自動車保険に入るにあたって、経営状態を不安視しなければならない会社は、現時点ではありません。

損害保険契約者保護機構がある

万が一損害保険会社が経営破綻しても、損害保険契約者保護機構が保護してくれます。

これは、保険業法に基づいて設立された業界団体で、日本国内で営業するすべての損害保険会社が会員になっています。

自動車保険の場合、損保会社が破綻したら、以下のような保護を受けられます。

| 破綻から3ヶ月間 |

|

|---|---|

| 3ヶ月経過後 |

|

代理店型自動車保険から、安心して乗り換えられるダイレクト(ネット通販)型はこちらです。

自動車保険の乗り換えは、簡単でノーリスク

満期で他の自動車保険に乗り換えると、等級をそのまま引き継げるので、リスクがありません。

しかも、元の保険は自動的に消滅するので、手続きも簡単です。ただし、一部に、自動的に更新される商品があるので、ご注意ください。

初めてのダイレクト(ネット通販)型なら、この商品を

ダイレクト型に興味はあるが、不安をぬぐいきれないという方には、こちらの自動車保険をお勧めします。

【はじめてのダイレクト型なら!】

以下で補足説明します。

イーデザイン損保

東京海上日動と同じグループの、ダイレクト損保です。

イーデザイン損保は2つの自動車保険を販売しています。新商品であり主力商品の『&e』と、愛称がない従来商品です。

ここでお勧めするのは新商品「&e」の方です。

| メリット |

|

|---|---|

| デメリット |

|

インターネット割引(1年目の割引が大きい)がないため、1年目の保険料は高くなります。それでも、代理店型よりは安くなります。

2年目以降の保険料は、ダイレクト型の相場に近くなります。

セゾン自動車火災『おとなの自動車保険』

業界2位損保ジャパンと同じグループのダイレクト損保です。

| メリット |

|

|---|---|

| デメリット |

|

ソニー損保

日本を代表する企業、ソニーグループのダイレクト損保です。

| メリット |

|

|---|---|

| デメリット |

|

三井ダイレクト損保

三大損保グループの一つMS&ADグループ(あいおいニッセイ同和、三井住友海上)のダイレクト損保です。

| メリット |

|

|---|---|

| デメリット |

|

実際のところ、保険料はどのくらい違うのか?金額を目の当たりにすると、検討ははかどります!

ほとんどの見積もり条件・補償内容で、ダイレクト型の方が安くなります。

ただし、代理店型とダイレクト型との金額の差は、年代や等級によって異なります。たとえば、等級の高い高齢者になると、小さな差と感じられるかもしれません。

検討の早い段階で見積もりを比較して、候補を絞り込むことをお勧めします。

もっとも、複数の商品を同じ条件でシミュレーションするのは、時間と労力がかかるだけでなく、誤解したまま見積もりして、判断を誤る恐れがあります。

そこで、無料の自動車保険一括見積もりサービスをおすすめします。

1回の入力で、主要な自動車保険の見積もりが一気に手元にそろいます。

いったん見積りをした後、補償内容を変えて再見積りすることができます。このサイトの利用者は、平均して約35,000円保険料を安くしているそうです。便利で、無料です。