車両保険の加入状況や利用状況を、さまざまな角度から分析しました。

自動車保険は、複数の保険が集まってできています。

| 対人賠償保険 事故の相手のため + 人の損害のため |

対物賠償保険 事故の相手のため + 車の損害のため |

| 人身傷害保険 こちらのため + 人の損害のため |

車両保険 こちらのため + 車の損害のため |

そんな中で、車両保険は、こちらの車に損害を補償するための保険です。

このページでは、統計データを元に、以下のような車両保険の加入状況を、ご案内します。

自動車保険に車両保険を付けると、保険料は一気に増えます。慎重にご検討ください。

車両保険は、こちらの車の修理代を補償してくれる保険です。あれば安心できる保険ですが、これを付けるかどうかは、慎重に判断しなければなりません。

車両保険の保険料は高い

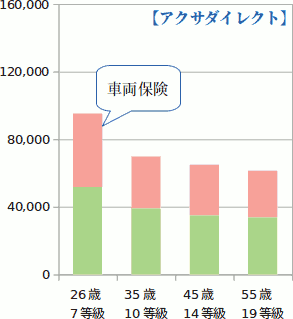

車両保険を付けるかどうかで、自動車保険の保険料は大きく変わります。車両保険の保険料の具体例をあげます。

アクサダイレクトの自動車保険をサンプルに、保険料を試算しました。4パターンの年齢+等級で、車両保険とそれ以外の部分の保険料を試算し、グラフにしたのが下図です。

保険料の金額は、4つのパターンで異なっています。ただし、車両保険の占める割合は43〜46%の範囲で安定しています。

この割合そのものは見積もり内容によって変動します。とは言え、車両保険の保険料が高いことに、かわりはありません。

車両保険は保険料を調整しやすい

車両保険に入るときは、指定しなければならない項目が多いです。

どう指定するかによって、保険料は大きく変動します。

事故のときに後悔するような指定は避けなければなりませんが、うまく指定すれば保険料を下げることができます。

詳しくは、以下の記事を参考にしてください。

車両保険の加入率は、全体では50%強ですが、乗用車ではかなり高くなっています。

車両保険は、ほとんどの自動車保険で提供されており、付けるかどうかを加入者が選択します。

損害保険料率算出機構『自動車保険の概況』(2023年4月発行)によると、2021年度の車両保険の加入率は約57%ですが、車の種類によって大きな差があります。

2021年度の加入率を算出しました。

| 車種 | 加入率 | |

|---|---|---|

| 自家用乗用車 | 普通 | 75.6% |

| 小型 | 66.3% | |

| 自家用貨物車 | 普通 | 46.8% |

| 小型 | 52.7% | |

| 軽乗用車 | 62.1% | |

| 軽貨物車 | 35.9% | |

| 営業用乗用車 | 13.0% | |

| 営業用貨物車 | 普通 | 31.3% |

| 小型 | 28.8% | |

| オートバイ | 4.7% | |

| 原付 | 2.8% | |

全体平均(57%)より多い車種を抜き出しました。

- 自家用普通乗用車(75.6%)

- 自家用小型乗用車(66.3%)

- 軽乗用車(62.1%)

自家用の乗用車の加入率が高いようです。

車両保険の1件あたりの保険金額は、車種によってかなり異なります。

車の修理代は、修理内容によって大きく異なります。車両保険を付けるかどうか迷っているときは、“最悪の事態”を想定してご判断ください。

とは言え、世間相場を知っておいて損はないでしょう。

2021年度の車両保険の1件あたりの保険金の金額を下表にまとめました。損害保険料率算出機構『自動車保険の概況』から算出しました。

| 車種 | 1件あたり保険金額 | |

|---|---|---|

| 自家用乗用車 | 普通 | 417,581円 |

| 小型 | 288,198円 | |

| 自家用貨物車 | 普通 | 409,643円 |

| 小型 | 247,189円 | |

| 軽乗用車 | 290,969円 | |

| 軽貨物車 | 221,257円 | |

| 営業用乗用車 | 270,541円 | |

| 営業用貨物車 | 普通 | 736,241円 |

| 小型 | 312,060円 | |

| オートバイ | 653,041円 | |

| 原付 | 138,183円 | |

車両保険を使うと、翌年から等級ダウンになって、保険料が上がります。そのため、車両保険に入っていても、修理代が安いときは、保険を使わないことが多いです。

ですので、上表の金額は、修理代そこそこ高くなったケースの平均です。

ところで、オートバイの修理代が

かなり高額です。自動車より車体のダメージが大きくなりやすい、ということでしょうか?

オートバイの保険加入率は低いので、心配です。

車両保険は「一般型」で加入したいです。それには理由があります。

車両保険では、補償される事故の範囲を指定しなければなりません。保険料を左右する大事な項目です。

車両保険の、補償される事故の範囲は2パターン

事故の範囲は、表のような2つのパターンがあります。加入する人が、どちらかを指定します。

| 対象事故 | 車両保険の種類 | |

|---|---|---|

| 一般 | エコノミー (車対車+A) |

|

| 他車との事故 | ○ | ○ |

| 火災・爆発 | ○ | ○ |

| 盗難 | ○ | ○ |

| 台風・洪水・高潮 | ○ | ○ |

| 落書・いたずら | ○ | ○ |

| 物の飛来・落下 | ○ | ○ |

| 自転車との事故 | ○ | × |

| ガードレール等に衝突 | ○ | × |

| あて逃げ | ○ | × |

| 転覆・墜落 | ○ | × |

事故の範囲を狭くするほど、保険料は安くなります。上の2つなら、「エコノミー(車対車+A)」の方が安くなります。

車が生活必需品なら「一般型」が無難

損害保険料算出機構『自動車保険の概況』をもとに、車両保険の保険金が支払われた原因を、タイプ別に集計して表にしました。

| 事故種類 | 占める 割合 |

|---|---|

| 自動車対自動車 | 40.6% |

| 自動車対人 | 1.1% |

| 自動車対物 | 28.9% |

| 単独(自損)事故 | 29.0% |

事故の範囲を「エコノミー(車対車+A)」にすると、「自動車 対 物」と「単独(自損)事故が」補償対象外になります。

ところが、この2つを合わせると、57.9%と過半数になります。

車が生活必需品になっていて、原因が何であれ、こわれたらすぐに直さなければならない方は、「一般型」をおすすめします。

車両保険は保険料が高いので、検討に多少時間をかけたいです。見積りに、早めに着手しましょう。

車両保険に関心をお持ちなら、早めに見積りを取ることをおすすめします。

車両保険の保険料は高いし、やや複雑な仕組みなので、補償にムダの無いように、余裕をもって検討したいです。

幸い、1回の入力で、主要な自動車保険の見積をまとめて入手できる、無料のサービスがあります。

それがこちら、

いったん見積りをした後、補償内容を変えて再見積りすることができます。このサイトの利用者は、平均して約35,000円保険料を安くしているそうです。便利で、無料です。