大手の損害保険会社とは?その自動車保険の特徴は?どれがおすすめ?などの疑問にお答えします。

損害保険業界にも、大手と呼ばれる会社があります。

というより、大手の会社とそれ以外の会社との間に、極端な差がある業界です。

このページでは、大手損保とその自動車保険について、以下の内容を解説しています。

大手損保という言葉は、3つの損保グループを指す場合と、4つの損害保険会社を指す場合があります。

三大損保グループ

損保業界には3つの巨大なグループがあります。3メガ損保など、いろんな呼び方をされます。

- MS&ADインシュランス・グループ

- 東京海上グループ

- SOMPOグループ

2020年度の、3つの損保グールプの市場シェアは、以下のようになりました。

3つのグループで、市場シェア86%を占めています。

4つの損保会社

上の3つのグループには、それぞれ複数の損害保険会社が属しています。

黒字が代理店型損保、青字がダイレクト型損保です。

| MS&ADグループ |

|---|

|

| 東京海上グループ |

|

| SOMPOグループ |

|

3つのグループの中心的な損害保険会社が、大手4社です。ちなみに、MS&ADはあいおいニッセイ同和と三井住友海上のツートップ体制です。

以下は、2022年度の損害保険会社の売上高(正味収入保険料)ランキングです。

赤い枠で囲まれているのが大手4社です。

大手4社間でもけっこう差はありますが、その他の損保会社とは次元が違っていますね!

大手損保の強みと魅力は、巨大なサービスネットワークと、優秀な人材です。

全国規模の充実したサービスネットワーク

大手損保4社はいずれも代理店型の損保会社です。

日本国内では代理店型自動車保険が圧倒

下の図は、2020年時点での、自動車保険における代理店型とダイレクト型のシェアを表しています。

代理店型が90%を超えています。

ダイレクト型自動車保険の歴史はまだ20年と少々ですから、まだまだ浸透できていないようです。

販売力とサポート力を左右する代理店ネットワーク

代理店型自動車保険の販売力とサポート力を左右するのが、代理店ネットワークの充実度です。

3つの代理店型損保の代理店数をご覧ください。東京海上日動が大手代表で、残る2社は中堅と新興の損保会社です。

いずれも2022年3月末の数字です。

| 損保会社 | 代理店数 |

|---|---|

| 東京海上日動 | 45,920店 |

| 共栄火災 | 9,741店 |

| 楽天損保 | 2,843店 |

大手損保の一つ、東京海上日動の数が圧倒的に多いです。

東京海上日動であれば、ほぼ全国の市町村に代理店があります。

中堅規模の損保会社だと、県庁所在地など主要都市のみであることが多いです。

質の高い人材

保険は形のない商品なので、従業員の能力が、品質に直結します。優秀な人材が集まっているであろう会社の方が期待できます。

そこで、2つの大手就職情報サイトが公表している人気企業ランキングから、損害保険会社の名前と順位をピックアップしました(2023年卒版)。

マイナビ 文系100社

- 1位 東京海上日動

- 8位 損保ジャパン

- 47位 三井住友海上

キャリタス就活 200社

- 1位 損保ジャパン

- 2位 東京海上日動

- 4位 三井住友海上

- 40位 あいおいニッセイ同和

ご覧のように、ランキング入りしているのは、大手損保4社だけです。

大手損保の自動車保険の内容は、優れているのでしょうか?

補償内容に大きな違いはない

自動車保険には、自賠責保険(強制保険)の弱点を補うという使命があるため、基本的な仕組みや補償内容は共通しています。

商品による差がでるのは、基本の補償を補強するための、付加的な保険や特約です。

そして、一般論ですが、代理店型自動車保険のほうが、ダイレクト型より補強的な補償が手厚い傾向があります。

ダイレクト型自動車保険は、補償プラン作成・見積もりや申込み手続きなどを、一般の消費者にやってもらわなければならないので、シンプルさやわかりやすさが重視されます。

そのため、代理店型に比べると、補強のための補償はしぼりこまれています。

ごく一般的な補償で十分という人にとっては、どの商品でも大きな違いはない・・・ということですね!

代理店型自動車保険の間では、補償内容の違いは少ないです。

ただし、新しいタイプの補償やサービスだと、大手の方が早くスタートすることが多いです。

事故対応の評判は損保会社による

“補償内容”が提供される補償の品ぞろえだとしたら、“事故対応”は提供される補償の品質を指します。

事故対応の品質を比較するときには、中立性の高い顧客満足度ランキングが参考になります。

下表は、外資系のマーケティング調査会社J.D.パワーの2022年自動車保険事故対応ランキングです。数あるランキングの一つで、この順位をうのみにはできませんが、傾向はつかめると思います。

※印が大手損保4社、青字が代理店型損保です。

| 順位 | 会社名 |

|---|---|

| 1位 | ソニー損保 |

| 2位 | AIG損保 |

| 3位 | 損保ジャパン※ |

| 4位 | 三井住友海上※ |

| 5位 | あいおいニッセイ同和※ |

| 6位 | セゾン自動車火災 |

| 7位 | 東京海上日動※ |

| 8位 | イーデザイン損保 |

| 9位 | アクサダイレクト |

| 10位 | チューリッヒ保険 |

| 11位 | SBI損保 |

| 12位 | 三井ダイレクト損保 |

大手損保4社は3~7位におさまっており、どの会社を選んでも不安はなさそうです。

だからと言って、大手損保がそれ以外の損保会社より優れている、とまでは言えないようです。

大手かどうかより、個々の会社の姿勢とか体質などの方が、大きなウェイトを占めるようです。

大手損保の品質はそんなに高いのか?

自動車保険にしぼって比較すると、大手損保とそれ以外の損保会社との間に、決定的な違いないようです。

もっとも、ベストの選択とは限らないけれど、大手損保を選んでおけば大きく失敗するリスクは低そうです。

自動車保険に加入する人のうち、1年間で実際に保険を使うのは1%未満です。

そう考えると、加入者のほとんどは、現在の品質をわからない状態で毎年加入・更新していることになります。

ブランドイメージの影響が大きくなるのは、やむをえないかもしれません。

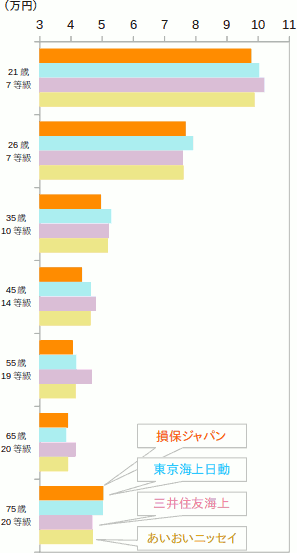

大手損保4社の、自動車保険の保険料水準を、保険料相場と比較しました。

大手4社の保険料を比較

大手損保4社の、自動車保険の保険料を7パターンの年齢・等級で比較したのが、下のグラフです。金額は年払い保険料です。

細かく見比べると、4社の中で東京海上日動と三井住友海上の2つがやや高めですが、総合的に見ると4社とも似たような価格水準です。

そのうえ、毎年複数社が保険料改定をおこなうので、割安な商品がよく入れ替わります。

そういう意味でも、大手損保の保険料は横並びと見なして良さそうです。

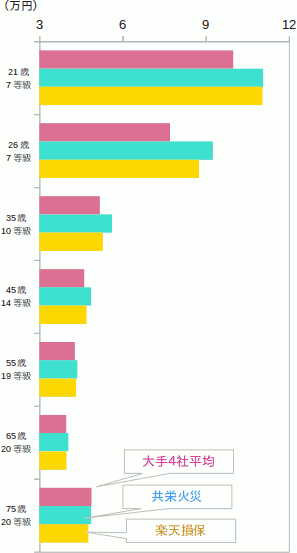

中堅の代理店型と比較

大手4社の保険料平均を、2つの中堅規模の代理店型損保の自動車保険と比較しました。

全体的に、大手4社の方が割安に見えます。

どうやら、大手4社から中堅の代理店型に乗り換えても、保険料を下げられるとは限らないようです。

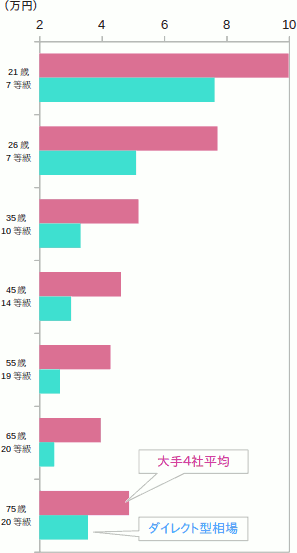

ダイレクト型の相場と比較

大手4社の保険料平均を、ダイレクト型自動車保険の相場(主な会社の平均)と比較しました。

予想通りダイレクト型のほうが安いです。金額の差はそれなりにありますが、大きいと見るか小さいと見るかは人それぞれでしう。

大手の自動車保険に入っている人が確実に保険料を下げるなら、ダイレクト型自動車保険が有力候補になりますね。

保険料を節約するなら、大手損保系列のダイレクト(ネット通販)型自動車保険もご検討ください。

ページの冒頭で三大損保グループをご案内しましたが、それぞれのグループ内にダイレクト損保がありました。

あれらのダイレクト損保は、ダイレクト型自動車保険の入門に適しています。

大手損保系列のダイレクト(ネット通販)型損保

以下の3社が、大手損保系列のダイレクト損保です。

| グループ | 大手損保 | ダイレクト型 |

|---|---|---|

| MS&AD | ||

| 東京海上 | ||

| SOMPO |

上表の3つのグループでは、代理店型損保とダイレクト損保はライバルではなく、役割分担する関係です。

自動車保険の乗り換えは、簡単でノーリスク

他社の自動車保険への乗り換えは簡単で、リスクがありません。

満期になる前に、新しい保険の加入手続きをするだけ

満期のタイミングで他社に変更するなら、解約のようなもとの保険をやめるための手続きは、原則として不要です。

ただし、自動更新する商品もあるので、念のためご確認ください。

等級をそのまま引き継げる

保険料に大きな影響を与える等級は、新しい自動車保険にそのまま引き継ぐことができます。

無料の一括見積もりサービスであれば、1回入力するだけで、主な自動車保険の見積もりが手元にそろいます。

損害保険会社のホームページにいくと、どこも見積もりやシミュレーションができるようになっています。それぞれに、わかりやすく、操作しやすいように作られています。

しかし、複数の自動車保険の見積もりを、条件をそろえて作成するのは、手間と時間がかかります。

それどころか、誤解や思い込みで、気がつかないうちに食い違った見積もりをやってしまう危険があります。

そこで、無料の一括見積もりサービスです。1回入力すれば、主要な自動車保険の見積もりが一通りお手元に集まります。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。