人身傷害保険とはどんな保険?そのメリットとデメリットや入り方をご説明します。

人身傷害保険は、自動車事故でこちらが受ける損害のほとんどをカバーする、多機能な保険です。

その一方で、他の保険と重複しやすいという、けっこう大きな欠点があります。

しかも、損害保険会社の多くは、そんな欠点を修正するどころか、むしろ強制的に加入させようという態度をとっています。

そんな人身傷害保険とどう付き合っていくべきかを、このページで具体的に説明しています。

人身傷害保険は多機能かつ有能な保険で、加入率が高いです。

まずは、自動車保険の中での、人身傷害保険の役割をご説明します。

自動車保険を構成する4本柱の1つ

自動車保険を形作る保険の中でも、次の4つがメインです。

| 対人賠償保険 事故の相手のため + 人の損害のため |

対物賠償保険 事故の相手のため + 車の損害のため |

| 人身傷害保険 こちらのため + 人の損害のため |

車両保険 こちらのため + 車の損害のため |

4つの中でこちら側の死亡とかケガによる損害を補償してくれるのが、人身傷害保険です。

治療費だけでなく、心のキズや経済的損失も補償

人身傷害保険のメインの機能は、ケガや死亡に対する補償ですが、それだけにとどまりません。

この保険の補償範囲は、以下のように幅広いです。

- 治療費の実費。

- 休業補償(事故により働けなかった間の収入)。

- 精神的苦痛(慰謝料)。

- 逸失利益(失った、将来得られたであろう利益)

- 将来の介護費用。

運転者だけでなく、車に乗っていた人全員が、これらの補償を受けられます。

また、自動車保険に契約している人が車に乗っていなくても、家族の誰かが車に乗っていたら、上の補償を受けられます。

- 人身傷害保険は、自動車事故による損害のうち、車の修理代を除くほぼすべてをカバーします(車の修理代は車両保険)。

- 家族のうちの1人が入っていたら、全員が補償されます。逆に言うと、複数の人が入るとムダになります。

「自転車乗車中」「歩行中」の事故も補償可能

人身傷害保険では、申し込むときに、対象となる事故の範囲を指定できます。

ベースは、保険に登録した車に乗車していたときの事故ですが、以下のように範囲を拡大できます。

- 保険に登録した車以外の車に乗車中の事故も、追加できる。

- こちらが自転車運転中や歩行中の自動車事故も、追加できる。

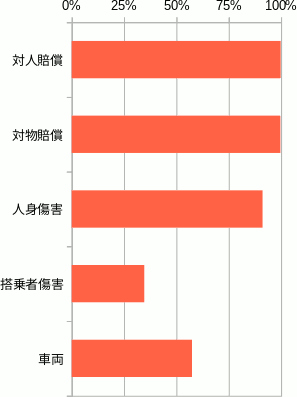

人身傷害保険の加入率は90%以上!

自動車保険加入者のほとんどが、人身傷害保険に入っています。

自動車保険の4本柱(対人賠償保険、対物賠償保険、人身傷害保険、車両保険)の加入率をグラフにしました(損害保険料率算出機構『自動車保険の概況』(2018年版)より)。

人身傷害保険の加入率は、実に91.2%に上ります。

人身傷害保険に、他の保険と重複しやすいにもかかわらず、多くの損保会社が自動付帯にしています。

人身傷害保険には、あきらかなデメリットがあります。他の保険と重複しやすいです。

にもかかわらず、4分の3くらいの自動車保険で、人身傷害保険は自動付帯になっています。

つまり、多くの加入者が、選択の余地無く保険の重複を強いられています。

特に重複しやすいのが、生命保険、医療保険、単体の傷害保険です。

生命保険(=死亡保険)と人身傷害保険の重複

生命保険文化センター「生活保障に関する調査」によると、20代以上の約8割が生命保険(=死亡保険)に加入しています。

もちろん、自動車事故で亡くなっても、生命保険から保険金が出ます。

ということは、極論すると、成人の約8割に人身傷害保険の死亡保険金は不要です。

にもかかわらず、人身傷害保険からそれを外すことはできません。

だからと言って、人身傷害保険を残して、生命保険を止めるという選択はありえません。

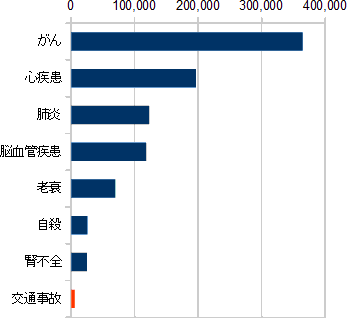

下の図は、厚生労働省『人口動態調査』(平成30年)をもとにした、日本人の死因のグラフです。

交通事故で亡くなる危険性より、それ以外で亡くなる危険性のほうが、はるかに大きいです。

医療保険(医療特約)と人身傷害保険の重複

生命保険文化センター「生活保障に関する調査」によると、20代以上の約75%が医療保険(医療特約)に入っています。

もちろん、自動車事故で入院したり手術を受けても、医療保険から給付金は出ます。

人身傷害保険がなくても、治療費は補償されます。

医療保険と人身傷害保険の両方に入る意味はある

医療保険から出るのは入院費用と手術代です。通院費用は出ません。

一方、人身傷害保険からは、入院・通院を区別することなく、治療費用の実費が出ます。

そういう意味で、医療保険と人身傷害保険の両方に入る意味はあります。

とは言え、大部分は重複するので、人身傷害保険に入るかを、加入者が選べるようにするのが良心的と思われます。

しかし、実態はそうではありません。

どちらかを選ぶなら医療保険

医療保険と人身傷害保険のどちらかを選ぶとしたら、医療保険を選ぶべきでしょう。

交通事故で入院する危険性より、それ以外で入院する危険性のほうが、はるかに大きいからです。

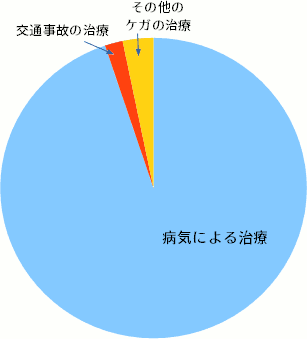

以下は、医療機関で治療を受けた人の内訳のグラフです。

厚生労働省『患者調査』(平成26年)と、日本外傷学会・日本救急医学会『日本外傷データバンク報告2013』のデータから作成しました。

ご覧の通り、交通事故で治療を受けた人は、たったの1.9%です。

単体の傷害保険と人身傷害保険の重複

損害保険会社は、単体の傷害保険を数種類販売しています。

単体の傷害保険のうち、売れ筋商品である普通傷害保険の件数は約293万件、家族傷害保険の件数は約27万件です。

自動車事故によるケガも、これらの保険の守備範囲です。

傷害保険は、自動車事故を含めて、日常生活での事故によるケガの治療費用を補償します。

ただし、人身傷害保険と違って、休業補償や慰謝料は出ません。

また、医療保険と違って、病気の治療費は対象外です。

人身傷害保険を受け入れざるをえないので、そのメリットを活かし、できるだけデメリットを抑えましょう。

問題の多い人身傷害保険ですが、現実に、約4分の3もの損害保険会社が人身傷害保険を自動付帯しているので、これを拒否するのは、得策ではありません。

自動車保険を選ぶポイントはいくつもあります。

人身傷害保険に不満があっても、それを補って余りある魅力が他にあるかもしれません。

人身傷害保険のメリットを活かし、デメリットを抑えるような入り方を心がけたいです。

人身傷害保険の保険金額は、できる限り小さく

人身傷害保に入るとき、保険金額を指定します。この金額が、保険金の上限になります。

この金額が大きくなるほど、重複が大きくなり、保険料も高くなります。

ほとんどの商品で、最低金額は3,000万円ですが、2,000万円の商品も少数あります。

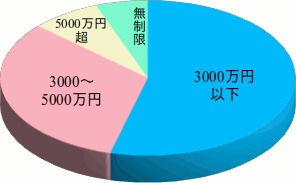

人身傷害保険の保険金額の相場を、損害保険料率算出機構『自動車保険の概況』(2018年版)で調べたところ、以下のとおりでした。

3000万円以下が54.1%と過半数でした。

事故の範囲は、車の使い方に合わせて

人身傷害保険に入るときは、保険金額の他に、補償対象とする事故の範囲を指定します(特約を付けることで指定するものもあります)。

事故の範囲には、次の3パターンがあります。下にいくほど広くなります。

- 保険に登録した車に乗車中の事故のみ補償。

- 上に加えて、他人の車に乗っていたときの事故も補償。

- 上に加えて、歩行中や自転車に乗っていたときの車との事故を加える。

範囲をせまくするほうが、保険料は安くなります。

とは言え、実際の車の使い方からかけ離れてせまくすると、人身傷害保険のメリットまでつぶすことになります。

実際の車の使い方、近隣の交通事情、世帯の状況(小さい子供がいる等)を踏まえてご判断ください。

人身傷害保険のかわりに、搭乗者傷害保険を付ける

自動車保険によっては、人身傷害保険のかわりに、搭乗者傷害保険を付けられるものもあります。

できる商品は限られる

この方法をとれる商品は限られます。以下のものです。

- アクサダイレクト

- イーデザイン損保

- SBI損保

- 全労済『マイカー共済』

- 三井ダイレクト損保

ちなみに、全労済『マイカー共済』は自動車共済ですが、中身は自動車保険と同じです。

ところで、最近は、搭乗者傷害保険を人身傷害保険の特約とする商品が増えています。

搭乗者傷害保険(特約)だけを付けることはできないので、ご注意ください。

代理店型自動車保険をお探しなら、この方法をとれません。

搭乗者傷害保険と人身傷害保険の比較

人身傷害保険と搭乗者傷害保険の、内容の違いを、下表に整理しました。

| 人身 傷害保険 |

搭乗者 傷害保険 |

|

|---|---|---|

| 補償され事故 | すべての自動車事故 | 契約車両に乗車中の事故 |

| 補償される人 |

|

契約車両の搭乗者 |

| 死亡 | 損害額の実費の保険金 | 決まった金額の保険金 |

| 入院費用 | 損害額の実費の保険金 | 決まった金額の保険金 |

| 通院費用 | 損害額の実費の保険金 | 決まった金額の保険金 |

| 休業補償 | 損害額の実費の保険金 | なし |

| 慰謝料 | 損害額の実費の保険金 | なし |

搭乗者傷害保険は、機能の面でかなり劣りますが、そのおかげで他の保険との重複は小さいです。

それでも、通院治療のときでも所定の一時金が出るので、医療保険の弱い部分を補うことができます。

ご検討がある程度進んだら、無料一括見積もりサービスで、比較してください。検討が一気に進みます!

保険料を見積もると、人身傷害保険なしでも高い商品があったり、人身傷害保険があっても安い商品があったりと、思いがけない結果になることがあります。

保険料はいろんな条件が重なり合って決まるので、見積もりをすることで、はじめて気がつくこともあれば、それまでの考えがひっくり返ることもあります。

商品選びの方針がある程度固まったら、早い段階で見積もりを集めて見比べてください。

そうするほうが効率的です。

下のサービスをご利用いただくと、1回の入力で、主要な自動車保険の見積もりを、一気に集めることができます。

見積もり条件を変更しての再見積もりも、簡単にできます。