車両保険に免責金額を設定することで、保険料を合理的に節約できます。

車両保険は保険料が高くなりやすいので、保険料を下げるための設定項目がいくつか用意されています。

免責金額はそのうちのひとつです。

車両保険を使うと次の更新で保険料が上がるので、免責金額を適切に設定することで、保険料のムダな出費を抑えられます。設定することをおすすめします。

このページでは、免責金額の設定方法や注意点を説明しています。

車両保険に免責金額を設定すると、設定した金額までは自腹になります。ただし、保険料は大きく節約できます。

車両保険を付けると、保険料は2倍近くになってしまいます。

車両保険は欲しいけれど、保険料はできるだけ抑えたい、というときには、いくつかの方法があります。

その1つが、免責金額を設定する方法です。

車両保険免責金額を設定し、かつその金額を高くするほど、保険料を安くできます。

免責金額を大きくするほど、節約効果は高くなる

免責金額を付けると、どのくらい保険料が安くなるか、具体例をご覧いただきましょう。

現在の車両価格(=保険金額の上限)125万円の車に、車両保険を付けるときに、免責金額によって保険料がどのくらい違うかを、ソニー損保で試算しました。

車両保険のみの金額です。

| 免責金額 | 車両保険の年払保険料 |

|---|---|

|

設定しない

|

40,860円

|

|

5万円

|

29,720円

|

|

10万円

|

23,510円

|

1回目の免責金額を10万円にすると、年間に約17,000円安くなります。免責金額なしと比べると、42%ほど安くなりました。

免責金額を付けることによる、保険料節約の効果は、かなり高いです。

免責金額までは自腹を切らなければならない

免責金額の設定は、保険料の節約効果が高い分、リスクがあります。

車両保険に免責金額を設定すると、事故による修理代のうち、設定した金額までは自腹を切らなければなりません。

たとえば、免責金額を10万円に設定すると・・・

- 修理代が10万円以下のときは、保険からはお金がでない。全額自己負担する。

- 修理代が10万円を超えるときは、10万円は自己負担になり、それを超える部分が保険から支払われる。

ということになります。

免責金額は2つの金額を指定する

ほとんどの自動車保険では、免責金額を、1回目の事故と2回目以降の事故の2段階で、指定するようになっています。

免責金額を「1回目5万円、2回目以降10万円」と指定すると、以下のようになります。

- 1回目の車両事故の修理代は、5万円まで免責金額(自己負担額)になる。

- 2回目以降の車両事故の修理代は、10万円まで免責金額(自己負担額)になる。

なお、保険料に大きく影響するのは、1回目の免責金額です。

修理代が高額になったときに、車両保険を使う

免責金額を設定するということは

「修理代が高額になったときだけ、車両保険を使う。高額でないときは、自腹を切る」

ということです。

で、自腹を切る金額の上限を、免責金額として、こちらで指定することができます。

車両保険の仕組みを考えると、免責金額を設定する方が、保険料の節約という意味で合理的です。

車両保険から保険金を受け取ると、次の保険の更新のときに等級ダウンして、さらに3年間のペナルティも加わって、保険料はかなり高くなります。

車両保険から保険金をもらうと、保険料は高くなる

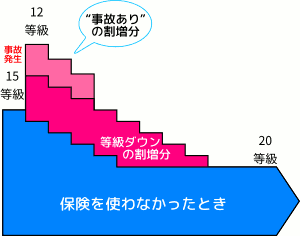

図は、現在15等級の人が保険金を受け取ったとき、受け取らなかったときの、その後の保険料の移り変わりを表しています。

事故で保険を使うと、等級がダウンして(図では3等級ダウン)保険料は高くなります。

そのうえ、3年間は割増されます。

一方、保険を使わなければ、順調に等級が上がり(=保険料は下がり)、5年後に上限の20等級に達します。

保険を使った人が、20等級になるのは4年遅れです。それまでは余分な保険料を払い続けなければなりません。

図の濃いピンクと薄いピンクの部分が、保険料の負担の差を表します。

保険を使ったことによる負担増は、合計するとけっこうな大きさになります。

少額の修理代なら、保険を使わず、自己負担した方がおトク

等級ダウンとかペナルティによる割増しは、事故を起こして自動車保険から保険金を受け取ったときに発生します。

ということは、事故を起こしても、自動車保険を使わなければ、等級ダウンになることも、ペナルティを課されることもありません。

上のグラフの例では、車両保険を使ったために、その後の3年間だけで5万円以上も、保険料の負担が増えます。

となると、数万円程度の修理では、自動車保険を使わないで、自己負担した方がトクになります。

少額の修理で車両保険を使わないのなら、免責金額を設定

どうせ少額の修理で車両保険を使わないのなら、免責金額を設定して、保険料を下げた方がおトクです。

もちろん、事故は突然に起こります。免責金額として設定できるのは、急な事故のときでも、無理しないで自腹を切れる金額まで、ということになります。

車対車免ゼロ特約は、免責金額を微調整するための特約です。予算との兼ね合いで、役に立つかもしれません。

車両保険の免責金額につき物なのが、車対車免ゼロ特約です。実質的には、免責金額の設定の一部分と言えます。

車対車免ゼロ特約は、免責金額を少しゆるめる

車対車免ゼロ特約を付加すると、免責金額を設定してあっても、車対車の事故のときに限って、免責金額を設定していないものとして、保険金を受け取ることができます。

免責金額を設定していると、どんなときでも、設定した金額までは、自腹を切らなければなりません。

ところが、この特約を付けていると、車同士の事故のときに限って、自腹を切る必要がなくなります。

免責金額をゆるめる特約なので、免責金額を指定していないと、この特約を付けることはできません。そして、この特約を付けると、保険料は少し上がります。

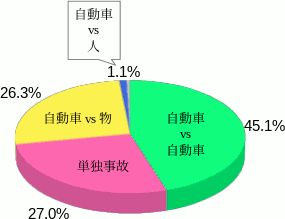

車両保険の使い道は、車対車の事故が最多

グラフは、1年間に全国で車両保険が使われた事故の内訳です。損害保険料算出機構の『自動車保険の概況(2018年度)』をもとに作成しました。

半分近い、約45%が《車対車の事故》です。車両保険を使う事故としては、もっとも多いです。

また、《単独(自損)事故》や《車対物の事故》(建物やカードレールなどとの接触)は、こちらが気を付けていれば、ある程度は防止できそうです。

それに比べると、車対車の事故は、相手も走行しているので、こちらが気を付けるたけでは防止できません。

つまり

車対車免ゼロ特約は、もっとも起こりやすく防ぎにくい車同士の事故に限り、免責を緩和する特約です。

車対車免ゼロ特約を、付けるほうが良い人

車対車免ゼロ特約は、本来は免責金額を設定したくないけれど、保険料節約のため、渋々設定する、という人に向いています。

この特約を付けると、保険料は少し高くなりますが、もっとも心配な《車対車の事故》のときに、免責金額を無視できます。

逆に、念のために車両保険を付けるけれど、保険料をとにかく節約したい人には、この特約は不要です。

特約を付けることで保険料は上がるし、下手に車両保険を使ったら、次の更新以降保険料が大きく上がります。

よほど運転に自信がない人以外は、免責金額分の現金を用意しつつ、安全運転を心がける方が、たぶん経済的です。

車両保険は判断することが多いです。検討されるなら、早めに検討を始めて、納得して選びましょう。

車両保険に関心をお持ちなら、早めに見積りを取ることをおすすめします。

車両保険の保険料は高いので、金額をご覧になって、考え方が大きく変わるかもしれません。

また、納得できるまでに、何度か条件設定を変えて、再見積もりをする可能性は高いです。

幸い、1回の入力で、主要な自動車保険の見積をまとめて入手できる、無料のサービスがあります。

それがこちら、

いったん見積りをした後、補償内容を変えて再見積りすることができます。このサイトの利用者は、平均して約35,000円保険料を安くしているそうです。便利で、無料です。