年代ごとに、候補に加えていただきたい自動車保険や、加入するときの留意点などをご案内します。

以下の中から、当てはまる年代をクリック(タップ)してください。

上の記事は、普通車、小型車、軽自動車のいずれにも当てはまります。

ただし、軽自動車は部分的に独自なところがあるので、専用のページも設けています。

運転する人の年齢によって、保険料は大きく変動します。

運転する人の年齢は、保険料への影響力が大きいです。

年齢は2段階で影響を及ぼす

自動車保険に申し込むときに指定する項目のうち、保険料にかかわりが強いのは、次の2つです。

- 記名被保険者(=おもに運転する人)の年齢

- 年齢条件

この2つはそれぞれ独立した項目です。とはいえ、下のように連携して働くことが多いです(商品によって差があります)。

ちなみに、金額の変動が大きいは〔年齢条件〕の方です。

保険料はおおむね事故発生率に連動

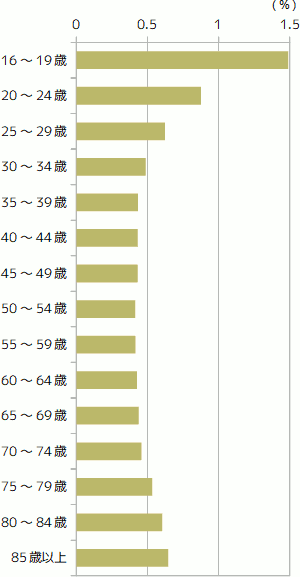

下のグラフは、原付以上の運転者の、年代別事故発生率のグラフです。警察庁『平成30年における交通事故の発生状況』からの引用です。

年代による格差が意外なくらいハッキリ出ています。

保険料は、事故発生率が大きくなるほど高くなりやすいです。

下のグラフは、ソニー損保の自動車保険での、20〜80歳の保険料シミュレーションです。金額は年払い保険料です。

年齢と年齢条件以外の見積もり条件は固定しています。等級は全て6で、年齢条件は、年齢に合わせて最も安くなるように指定しました(グラフの右側に記載)。

事故発生率のグラフと似た傾向です。

年代によって割安な自動車保険は入れ替わります。必ず見積もりを比較しましょう。

保険料の価格設定は、ある程度事故発生率と連動しています。ただし、金額の変化の大きさは商品によって異なります。

そのため、ある見積もり条件では割安だった商品が、別の見積もり条件ではそれほどでもない、ということが起こりえます。

代理店型自動車保険の保険料比較

損保ジャパン、東京海上日動、三井住友海上の自動車保険で、4パターンの年齢と等級の組み合わせで保険料(一括払い)を比較したのが、下のグラフです。

三井住友海上は、21歳の保険料を高めに設定されています。それ以外のパターンでは、三社の価格の関係は安定しています。

ダイレクト型自動車保険の保険料比較

アクサダイレクト、セゾン自動車火災、ソニー損保の自動車保険で、4パターンの年齢と等級の組み合わせで保険料(一括払い)を比較したのが、下のグラフです。

20代とそれ以外とで、傾向がかなり違っています。

ダイレクト型自動車保険はリスク細分という考え方を導入している商品が多いです。その結果、見積もり条件による割安感の変化が大きくなりやすいです。

ここでとり上げた3社の中では、とくにセゾン自動車火災「おとなの自動車保険」が極端です。21歳の保険料は、なんと代理店型自動車保険より高くなっています。

通常、見積もり条件を変えても、ダイレクト型自動車保険が代理店型より高額になることはありません。

上のセゾン自動車火災の例は、かなり珍しいケースです。

コストパフォーマンスの良さで自動車保険を選ぶなら、無料の一括見積サービスをおすすめします。

ほとんどの損保会社は、自社のウェブサイトで、簡単に保険料を見積もりできる仕組みを提供しています。

それでも、複数の自動車保険を比較するのは、けっこう時間と労力がかかります。

というのは、仕組みや用語が異る複数の自動車保険を、内容をそろえて見積もりするのは、意外と難しいからです。

時間と労力がかかっても、正確に見積もりシミュレーションできればよいですが、ミスや誤解があるまま決断する恐れがあります。

そこで、無料の一括見積もりサービスをおすすめします。

一回の入力で、おもな自動車保険の見積もりが、お手元に集まります。

このサービスの利用者は、平均して保険料を年間約35,000円節約されているそうです。